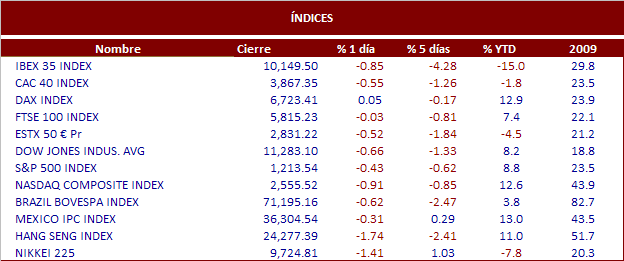

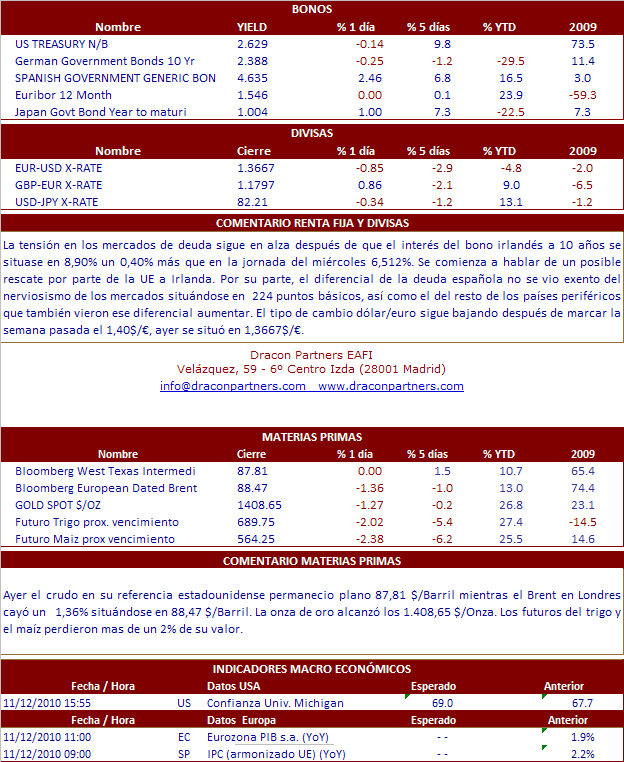

COMENTARIO BOLSAS:

Jornada aciaga para los mercados europeos con caídas generalizadas en los parques europeos marcada una vez más por los mercados de deuda. El diferencial de la deuda Irlandesa se disparo en la jornada de ayer un 0,40% para situar la rentabilidad exigida a la deuda irlandesa en un 8,90%. Comienza a hablarse de rescate a Irlanda. Jose Manuel Durao Barroso, Presidente de la Comisión Europea ha asegurado que la UE está preparada ante un eventual rescate, por su parte el ejecutivo irlandés manifestó tener cubiertas sus necesidades de financiación hasta final de año, por lo que no se verá obligado a financiarse a estos costes tan elevados. El Ibex perdía un 0,85% pese al buen resultado de SACYR +10,51% tras el anuncio de la ampliación de capital. Ayer conocimos el dato del desempleo del mes de Agosto en Alemania 12,2% vs 12% esperado, hoy estaremos atentos al PIB de la eurozona del tercer trimestre y a la inflación en España. Wall Street cerró en rojo todos sus indicadores, lastrada por los malos resultados del gigante de las telecomunicaciones Cisco. El fabricante de tecnología anuncio un beneficio peor de lo esperado por el mercado y sus acciones se desplomaban un 16.03%. Hoy Finaliza la cumbre del G20, la reunión podría avanzar con las medidas para las llamadas instituciones financieras sistémicamente importantes. Se espera un comunicado algo más contundente que el del pasado 23 de Octubre acerca del mercado de divisas, también esperamos comunicado acerca de la situación de Irlanda.

NOTICIAS RELEVANTES:

*VIACOM: Publicó ayer resultados 3T10 que batieron las previsiones del consenso. Los ingresos aumentaron un +5% hasta 3.3 bn$ = e cons, el beneficio neto se redujo un -59% 189 M$ y BPA de 0.75 USD/acc > 0.69 USD/acc e cons. Por otro lado, la compañía anunció que está estudiando vender su negocio de apuestas Harmonix.

*GENERAL MOTORS: El conglomerado norteamericano anunció ayer que planea comprar 25.000 vehículos eléctricos en los próximos 5 años, entre ellos vehículos de General Motors. Según fuentes de mercado, GE podría comprar hasta 12.000 unidades de GM.

*WALT DISNEY: Anunció ayer por sorpresa sus resultados 3T10 por debajo de las previsiones. Los ingresos caen hasta 9.74 bn$ < 9.948 M$ e cons, beneficio neto 835 M$ y beneficio neto 0.45 USD/acc < 0.46 USD/acc e cons.

*CISCO: Pese a haber publicado unos resultados por encima de las previsiones, los inversores se mostraron decepcionados por las previsiones de ventas para el conjunto del ejercicio. En la sesión de ayer el título cayó un -16.21%.

*RICHEMONT: Ha publicado unos resultados 1S fiscal claramente superiores a lo esperado. Ventas de 3.259 ME +37%, +22% LFL (vs 3,22 bnE e cons). Resultado operativo de 760 ME +95% (vs 662 ME +70%) impulsado por todas las divisiones, aunque destacando el excelente comportamiento de Jewellery Maisons (+55%) y de Specialist Watchmakers (+95%). La compañía espera una ralentización del ritmo de crecimiento de las ventas en el 2S, que por otro lado ha comenzado muy bien (octubre +36%, +25% LFL).

*DEUTSCHE BANK: Los reguladores de Corea del Sur han iniciado una investigación por irregularidades en operaciones de mercado de la división de brokerage del banco alemán. Según los reguladores, la entidad alemana realizó una supuesta operación de trading que empujó el mercado a terreno negativo. DBK no ha querido hacer declaraciones al respecto.

*EADS: Ha publicado unos resultados 3T10 ligeramente decepcionantes. Ebit ajustado de 0,19 bnE. No obstante, la compañía confirma su objetivo de Ebit ajustado 2010 de alrededor de 1,2 bnE. Las mejoras en el entorno competitivo se reflejan en el aumento de 1 bnE en las guías de FCF (400 ME por menores financiaciones a clientes y 600 ME por menores avances). Finalmente, destacar que Airbus aumentará la cadencia de producción de los aparatos de largo recorrido hasta 9 aviones/mes a partir del 1T12.

*BULGARI: Publicó ayer unos resultados 3T10 mixtos. Ventas de 268 ME +15%, +5% a TCC (en línea). Resultado operativo de 27 ME +45% (vs 30 ME e cons). Bº neto de 17 ME +138% (vs 20 ME e cons). El 3T ha vuelto a estar marcado por un flojo comportamiento de la división de relojes. No obstante, la compañía se mostró optimista manteniendo objetivos 2010.

*GAMESA: Presentó ayer unos resultados 9M10 mixtos. Ventas 1.786 ME -28% yoy > 1.642 ME e consenso. Ebitda 201 ME -30% yoy > 196.1 ME e cons. El Bº neto quedó en 25 ME -71% yoy < 28,5 ME e consenso. Jorge Calvet (presidente) se mostró confiado en la recuperación. Gamesa ha obtenido en el 3T10 nuevos pedidos por valor de 1.186 MW. La acción subió ayer al cierre un +1,07%

*IBERIA: Satisfactorias cifras de tráfico hasta octubre con un incremento de 3 pp en la tasa de ocupación que asciende al 83,1%. Iberia ha subida la demanda un +2,8% y bajado la oferta en un -0,9%. La demanda de vuelos de largo recorrido ha crecido de enero a octubre un +7,5%.

*FCC: Presenta resultados 3T10. El consenso espera ventas de 8.945 ME, EBITDA 1.036 ME, Ebit 448 ME y beneficio neto 187 ME.