A la hora de operar los mercados financieros, el operador no solo tiene que acertar a establecer cual es la tendencia macroeconómica correcta, y, a la vez, ser capaz de estructurar operaciones de forma idónea, sino que necesita comprender cuales son los catalizadores que provocan fuertes movimientos en las tendencias de los principales mercados financieros. Es decir, el operador necesita entender quienes son aquéllos capaces de mover los mercados: los big players.

¿Quien es un big player?

Un big player es aquél que con sus decisiones puede revertir una tendencia en el mercado, hacer de catalizador de un fuerte movimiento o simplemente apoyar una tendencia presente.

Los big players más importantes del mundo son los presidentes de los bancos centrales y de los gobiernos. Aún así, ellos por sí mismos no tienen el poder para ser big players. Tienen el poder de mover dramáticamente los mercados, tanto en cuanto representan a órganos colegiados con poder de decisión real. Es decir, no importa tanto lo que Obama diga como lo que el Senado de los Estados Unidos acuerde. No importa tanto lo que Ben Bernanke diga como lo que el conjunto de los miembros de la Reserva Federal acuerde. Pero, con propósito de simplificar, hablamos de que los big players son las caras visibles de aquéllos órganos político-económicos capaces de tomar decisiones que alteren, aumenten o frenen las tendencias de los mercados financieros.

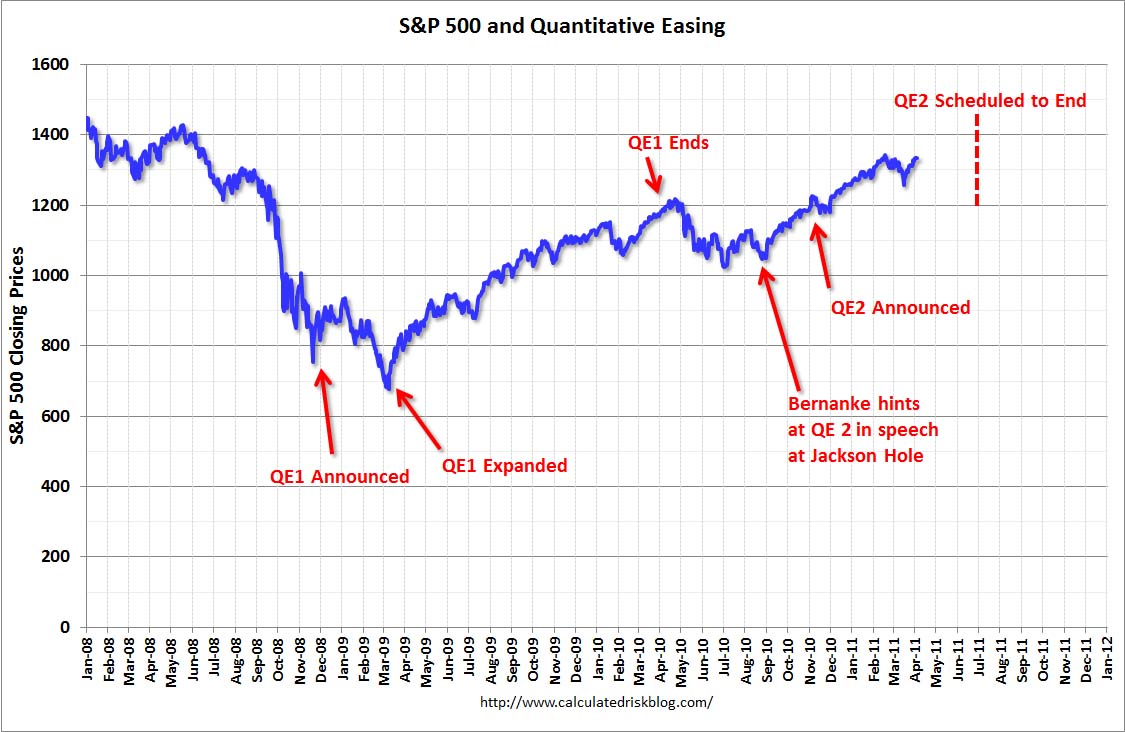

Como se observa en este gráfico de "Calculated Risk Blog", las decisiones tomadas por la Reserva Federal de los Estados Unidos han sido las principales catalizadoras de los movimientos de los mercados financieros (en este caso el índice S&P 500) en los dos últimos años. El anuncio del QE1 (medidas extraordinarias de liquidez para apoyar la economía) marcó el principio del fin de la tendencia bajista en el mercado. Cuando el QE1 llegó a su fin, los mercados volvieron a mostrarse volátiles (también por otras causas), dándose fin a la primera pata alcista del presente mercado toro. Finalmente, la Reserva Federal, a través de su presidente, anunció en agosto de 2010 (en el ya celebérrimo discurso de Jackson Hole) que las medidas extraordinarias de liquidez para apoyar la economía continuarían (QE2).

Como se ve, todo lo que diga Ben Bernanke tiene una importancia capital a la hora de establecer, modificar o propulsar tendencias en los mercados financieros. Además, la relación causa-efecto entre las decisiones de este órgano (FED) y sus consecuencias en los mercados financieros suelen ser una relación de causa-efecto inmediata. Por lo tanto, es nuestra obligación centrar toda nuestra atención en todo lo que decidan. Lo contrario sería operar a ciegas. ¿Quién es el valiente que se opone a un big player? Ellos son los auténticos insiders de los mercados. Nadie más.

En este caso nos hemos centrado en la Reserva Federal, pero se entiende que cualquier otro organo colegiado con poder real tiene capacidad para hacer de catalizador del mercado. Especialmente cuando una decisión político-económica se toma, no solo por un solo país, sino mediante el acuerdo de varios, tal y como ocurrió en abril de 2009 con la reunión del G20.

En aquel mes, 20 países que representaban la mayor parte del PIB mundial se reunieron para tomar medidas a favor, y apoyar con su imagen de unidad, la economía mundial. Esta reunión junto con el QE1 dieron lugar a una de las tendencias alcista más poderosas que se recuerdan en las bolsas.

Todo esto, lo hemos visto con mucha claridad en dos operaciones recientes comentadas en este blog. Una fue el 2 de enero cuando el tipo de cambio del euro contra el dólar era de 1.33. En aquél entonces, señalé lo importante que probablemente eran los discursos de año nuevo que tanto Merkel como Sarkozy habían pronunciado en favor del euro. Cuando dos presidentes de los dos países claves de la UE dicen lo mismo, se entiende que hay un claro consenso político-económico y que eso es muy favorable para el euro. Aceptar que este mensaje doble de dos big players era un mensaje importante, nos permitió realizar una interesante operación alcista en el par eur.usd.

También, más recientemente, tuvimos la ocasión de ver como los big players movían los mercados de forma brutal. Tras el terremoto de Japón, el yen se sobrevaloró ante la expectativa general de que habría una repatriación de yenes. Sin embargo, esta situación ponía contra las cuerdas la economía japonesa la cual es muy dependiente de las exportaciones. En un acto humanitario, los paises del G7 se reunieron con carácter de urgencia para acordar intervenir el mercado de divisas y devaluar el yen. Normalmente un solo país -banco central- suele tenerlo difícil para intervenir con éxito su moneda, pero cuando la decisión es tomada por varios países / bancos centrales poderosos, es mejor no oponerse a ellos ya que ese órgano colegiado (G7) es un big player con muchas herramientas en su mano para alterar los mercados. Todo esto lo comentamos en el post "Vender Yenes: ¿la operación del año?" Desde entonces, y en poco más de un mes, el cruce eur.jpy (en el que entramos largos) subió más de un 10%.

Conclusión: debemos de estar atentos a quienes son los big players mundiales, a cuándo y cómo actúan y proceder en consecuencia.

Sígueme en twitter