Antes de comenzar con el contenido habitual de la entrada, no quiero perder la oportunidad de desearos salud a todos así como a vuestras familias y seres cercanos. Como acuñó Jorge Valdano, refiriéndose al fútbol, la bolsa también puede entrar en ese grupo de cosas importantes entre las cosas menos importantes. Por desgracia, tienen que pasar hechos comos los actuales para que nos demos cuenta de la realidad de esta frase. Dicho esto, pasamos a comentar la evolución mensual de la cartera, que, como se puede intuir, no ha sido buena, así como ciertas reflexiones personales, que creo que la situación lo merece.

Durantes este último mes, soportamos una caída global de un 21%, con todas las posiciones en negativo excepto Teekay Corp. A este retroceso de marzo, tenemos que sumarle un 12% de caída durante febrero.

Nos encontramos ante la clásica situación que el inversor sabe en teoría como afrontar, para la que se ha formado, pero que cuando llega, es tu estómago el que toma el control y hasta los cimientos más firmes, empiezan a tambalearse. Es en ese preciso momento cuando más hay alejarse del ruido, por muy difícil que sea, e intentar ceñirse al plan y a toda la información acumulada durante estos años atrás. Y es que, como decía Warren Buffett "a menos que puedas ver tus acciones caer un 50% sin que te cause un ataque de pánico, no deberías invertir en el mercado bursátil".

- MOVIMIENTOS EN LA CARTERA:

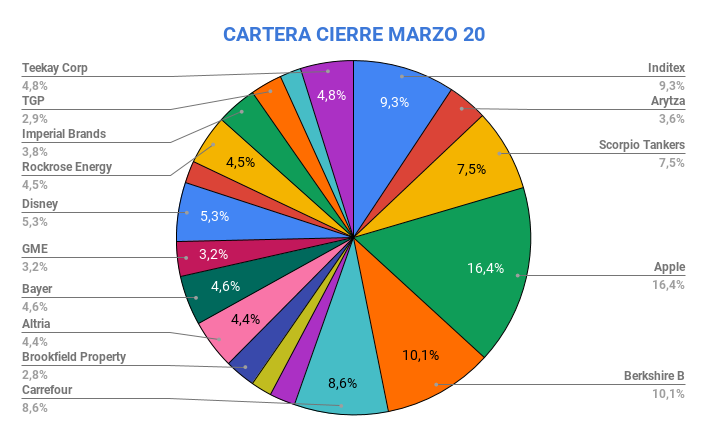

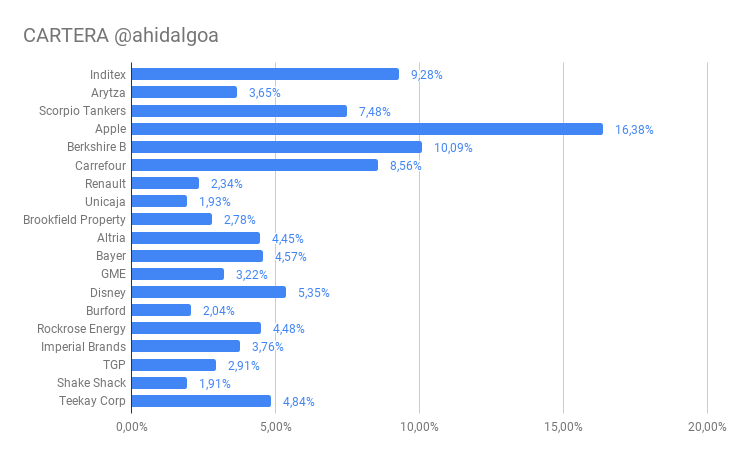

Lo primero que hay que decir es que continuamos con el plan previsto, con un claro horizonte de largo plazo, hecho que se ve refrendado en que lógicamente no nos deshacemos de ninguna posición. Todo lo contrario. Continuamos apostando por el sector del shipping y del LNG (transporte del gas licuado) e incorporamos a Teekay Corp, la matriz que comprende participaciones como TGP.

Pensamos que el mercado está cayendo a plomo, sin discriminar aquellas empresas que realmente se van a ver afectadas por las consecuencias del COVID-19 de las que no, y es que, citando a Graham, "Mister Market es un esquizofrénico en el corto plazo pero recupera su cordura en el largo plazo"Soy de los que piensa grupo Teekay forma parte de las segundas. Tienen contratos firmados a largo plazo (15 años), con precios cerrados, donde incluso el desplome del petróleo puede beneficiar el aumento del número de fletes, con firmas queriendo hacer acopio de oil a estos precios.

- COMPOSICIÓN DE LA CARTERA:

Con la incorporación indicada, la cartera queda tal como se muestra en el gráfico:

Estamos ante un escenario bastante interesante desde el punto de vista inversor, y es que, continuando con las citas, ahora que ha bajado la marea es cuando veremos quien está desnudo. Ante estas situaciones de volatilidad extrema es cuando mayor es el gap entre "valor" y "precio", y precisamente cuando el análisis tiene que ser más sesudo. Hay que empezar por comprobar qué impacto tendrá esta crisis en las empresas y sectores, e incluso si la sociedad, una vez superado la situación médicamente, actuará de la forma que venía haciéndolo. Como pueden comprobar, no seguimos el proceso analítico inversor clásico del Value Investing, Bottom-Up (o más centrado en la microeconomía), ya que, ante una situación de consecuencias tan relevantes, hay que hacer primero un análisis Top Down o de la macroeconomía.

Existen ciertas tendencias que parece que han venido para quedarse: teletrabajo, compras a domicilio, reuniones y formación online, etc. También hay sectores cuya recuperación a niveles pre-covid pueden estar sujetos a una mayor incertidumbre: turismo y restauración por ejemplo. A esto hay que sumarle otra serie de interrogaciones relacionadas con la macro, pero que obviamente tendrán su repercusión en sectores y empresas concretas:

- ¿Continuará el crecimiento imparable de la globalización social y económica mundial?

La globalización tiene sus ventajas obvias, pero también hemos visto y sufrido cuales son sus inconvenientes. Quizás, tanto desde un punto de vista social como también económico, los distintos agentes se planteen si es beneficioso continuar con un crecimiento exacerbado de la globalización mundial, máxime cuando en medidas sanitarias a día de hoy no hay unanimidad de criterios. Quizás sin corregir primero esto último, no se pueda/deba continuar creciendo en la globalización tal y como la entendíamos.

- ¿Empezarán los políticos a hacer caso a los expertos?

En la entrada resumen del mes de febrero de mi cartera (pueden leerla pinchando aquí) empecé citando a Nassim Taleb, comparando la situación acaecida con el COVID con su famosa analogía del cisne negro. A priori, cumplía los tres preceptos que el propio Taleb fijaba para que un acontecimiento pudiera ser catalogado como "cisne negro". A saber:

- Es una rareza.

- Produce un impacto tremendo.

- Pese a su condición de rareza, la naturaleza humana hace que inventemos explicaciones de su existencia después del hecho, con lo que se hace explicable y predecible.

En principio, no cabría duda que actualmente estamos sufriendo los efectos de un "black swan" en toda regla. En principio. Y es que el propio Taleb ha manifestado con rotundidad que la actual pandemia no cumple los requisitos para que la cataloguemos con un cisne negro. ¿Quién se atreve a llevarle la contraria?

¿En qué se basa Taleb para realizar tal manifestación? Básicamente en que era un suceso no solo predecible, sino que ya existían muchas voces dentro del mundo científico/sanitario, que venía advirtiendo de la alta probabilidad de ocurrencia. No solo Bill Gates en 2015 ya predijo una pandemia como la actual (aquí puedes ver la intervención), sino que en septiembre de 2019, una organización compuesta por un grupo de expertos que dependían de la OMS, ya elaboraron un informe advirtiendo de la posible propagación de un virus respiratorio a nivel mundial, que conllevaría una caída del 5% del PIB mundial.

Este mismo colectivo científico al que no se le ha escuchado, es el que ahora están recordando otras grandes amenazas que se ciernen sobre la humanidad, como por ejemplo el cambio climático y sus consecuencias, aún más devastadoras que el propio coronavirus. Personalmente no tengo los conocimientos en materia necesarios para valorar estos riesgos, pero sí pienso que después de lo ocurrido, los gobiernos y organizaciones mundiales serán mucho más cautelosos en el análisis de estas recomendaciones científicas. Y eso tendrá consecuencias en la economía.

- ¿Cambiarán los hábitos de consumo y actuación de los individuos?

En la última entrada del blog, dentro del repaso que hacíamos al libro de García Paramés "Invirtiendo a largo plazo", cito del mismo los principales puntos en que se basa la Teoría Económica Austriaca, como marco teórico en el que se nutre la inversión en valor. En concreto, uno de esos principios afirma lo siguiente: "Los modelos económicos son prácticamente inútiles. Modelar el impredecible comportamiento humano y los probables, pero desconocidos, sucesos futuros es imposible". Afirma que no tienen sentido los modelos económicos por dos variables: Una, por los sucesos futuros desconocidos (como puede ser la situación actual, aunque contradigamos una vez más a Taleb). La segunda, por lo impredecible del comportamiento humano, máxime ante sucesos futuros inciertos.

No puedo estar más de acuerdo. Y es que, ¿sabemos cómo van a ser las decisiones económicas y no económicas de los individuos una vez que pase la emergencia sanitaria? Es difícil contestar a esta cuestión, sobre todo en el corto plazo. Puede que la sociedad ya no sienta la necesidad de viajar tanto, ni de comprar masivamente en centros comerciales tumultuosos, ni de celebraciones que conlleven aglomeración de gente. Estas decisiones desconocidas, cambiarían el paradigma de consumo de bienes y servicios, y dejaría unos ganadores (comercio online, por ejemplo) y unos perdedores (sector aéreo, turismo, etc.). Y esto también tendrá consecuencias en la economía.

Con estas reflexiones, doy por finalizada una entrada atípica. Los que sean asiduos a los resúmenes mensuales de la cartera, echarán de menos el repaso a los mejores y peores comportamientos de los valores que componen la misma. Dado que las pérdidas han sido generalizado, más por las consecuencias económicas de la actual pandemia, que por motivos intrínsecos a las propias compañías, entiendo que no tiene mucho sentido pararme en analizarlo, prefiriendo hacer hincapié en los pensamientos personales de índole macro que sí pienso que son relevantes en este momento.

No quiero despedirme sin volver a desearos salud a todos los lectores y sus seres queridos. Nos vemos pronto y seguro que con ánimos renovados.