Buenos días,

Descensos generalizados en las bolsas europeas ante el pulso de Italia con la Unión Europea tras presentar su plan para los presupuestos generales del país además de la situación vivida en Reino Unido, donde la falta de acuerdo entre los distintos partidos políticos del país puede desembocar en un Brexit sin acuerdo con la Unión Europea.

Wall Street cerró con signo mixto con el Dow Jones (+0,46%) cerrando en positivo apoyado en la cotización de Intel (+3,55%). el Nasdaq-100 (-0,22%) acusó los mayores descensos debido al peso de las mayores tecnológicas.

En el mercado de divisas el euro continuó depreciándose contra el dólar, situándose en 1,1548, una caída del 0,26% al cierre del mercado americano. El precio del crudo se contrajo desde máximos y se replegó hasta los 84,61 dólares por barril, lo que supone una caída del 0,42%.

Comentario técnico de mercado Europa:

Renta variable España:

- El Ibex 35 (-1,08%) registró las mayores caídas en Europa lastrado por el sector bancario, especialmente perjudicado por el incremento de las rentabilidades de la deuda pública italiana.

- En el lado positivo destacó Naturgy (+1,88%) tras confirmar la recompra del 0,5% de su capital por valor de 126 millones de euros

- En el lado negativo Inditex (-3,55%), seguido de Mapfre (-3,17%) presionados por las divisas emergentes.

Compañías destacadas:

- Lacoste presenta un ERE que afecta al 74% de la plantilla de su filial española (El Economista)

- La CNMV da luz verde a la opa de Minor sobre NH (Expansión)

- Cepsa vende su 42% en Medgaz a su máximo accionista Mudabala por 500 millones (El Confidencial)

- El 'Hyperloop ' el tren de los 1.000 km/h podría ser una realidad en cinco años (Intereconomía)

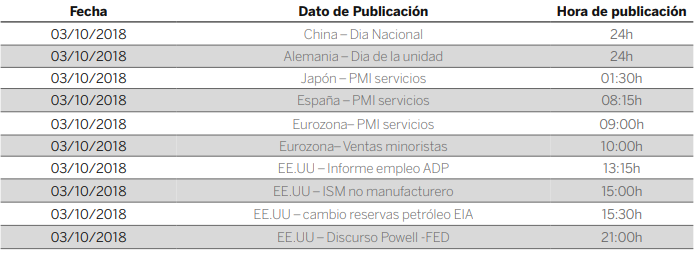

Agenda financiera:

Próximos dividendos:

Próximas ampliaciones de capital:

Consulta más información en nuestra web.