Buenos días,

A pesar de mantener intacta su política monetaria, los términos del comunicado posterior de Janet Yellen mostraron una FED más “agresiva”, al asegurar que esperan que la inflación se mueva al alza este año hasta el objetivo del 2%. El movimiento inicial del mercado fue a la baja, con la rentabilidad del bono a 10 años subiendo hasta el 2,75% y con ascensos del dólar frente a los principales cruces, pero en la última hora de mercado las reacciones iniciales se revirtieron.

En el mercado de materias primas el petróleo frenó los descensos de los últimos días. Al cierre de la sesión americana el barril de Brent ganaba un 0,06%, hasta los 69 dólares por barril.

- Los resultados empresariales fueron el principal catalizador de los mercados europeos: el Eurostoxx-50 subió un 0,07%, mientras que el DAX-30 alemán perdió un 0,06% y el CAC40 subió un 0,15%.

- En Wall Street los principales índices frenaron las caídas y consiguieron rebotar hasta los niveles en los que cotizaban antes del comunicado de la FED. Al cierre el S&P500 se anotó un leve 0,05%.

Comentario técnico de mercado:

Renta variable España:

- El Ibex-35 subió un 0,22%, hasta los 10.451 puntos y cerró el mes de enero con una subida del 4,06%.

- El Banco Santander fue el principal protagonista de la sesión, con unos resultados trimestrales que gustaron al mercado.

- Entre los valores perdedores estuvo ArcelorMittal (-1,16%) tras publicar resultados. A pesar de que sus cuentas fueron buenas, las advertencias sobre la producción de acero en China y el posible impacto en los precios lastraron la cotización.

Compañías destacadas:

- BBVA gana 3.519 millones de euros en 2017, un 1,3% más (Expansión).

- Nadal lanza un hachazo de 200 millones a las eléctricas (Expansión).

- Repsol se hace con dos bloques de exploración en México (El Economista).

- Qiagen adquiere Stat-Dx por 154 millones de euros (Expansión).

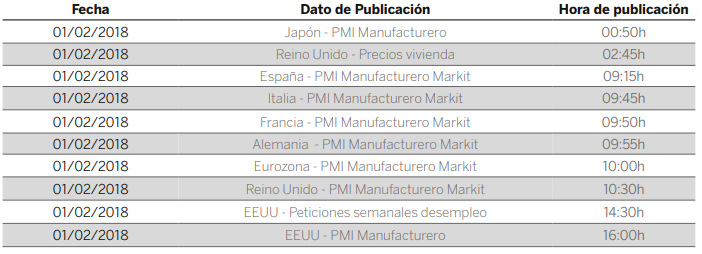

Agenda financiera:

Próximos dividendos:

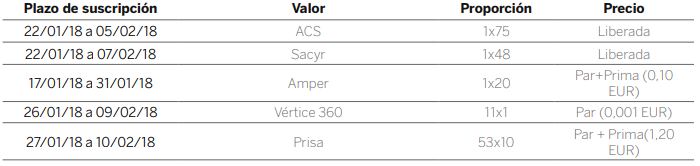

Próximas ampliaciones de capital:

Consulta más información en nuestra web.