Me ha pedido un familiar que le recomiende algo donde invertir sus ahorros, me ha pedido por favor que sea algo que no tenga nada de riesgo, así que he comenzado a ver fondos garantizados de las entidades más prestigiosas.

La primera conclusión que saco es que no entiendo como una persona con unos mínimos conocimientos financieros es capaz de invertir en este tipo de productos, son productos caros (altas comisiones), que solo están garantizados en caso de cumplirse una estancia en el fondo, que suele ser de entre 3 y 5 años y ofrecen rentabilidades muy por debajo del IPC.

Pero ya no solo es eso, sino que intentan engañar a la gente, en muchos casos ofrecen garantizados referenciados a renta variable, en los cuales al cumplir la garantía te devuelven el capital garantizado mas la rentabilidad mensual máxima del periodo, es decir, la máxima revalorización mensual del periodo en el cual inviertes en el fondo (ejemplos 1, 2).

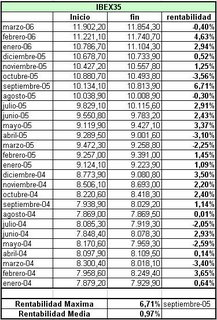

Haciendo una estadística de la rentabilidad mensual del IBEX, observamos que durante el periodo comprendido entre enero de 2004 y marzo de 2006, la rentabilidad máxima mensual ha sido de un 6.71 % (en septiembre de 2005), esa rentabilidad anualizada seria un 2.98 %. ¿Fondos garantizados? Con el IPC por encima del 3.5 % y las comisiones que cobra el fondo, acabas perdiendo dinero.

![]()

Y encima somos de los países donde los fondos de inversión son más caros.

La primera conclusión que saco es que no entiendo como una persona con unos mínimos conocimientos financieros es capaz de invertir en este tipo de productos, son productos caros (altas comisiones), que solo están garantizados en caso de cumplirse una estancia en el fondo, que suele ser de entre 3 y 5 años y ofrecen rentabilidades muy por debajo del IPC.

Pero ya no solo es eso, sino que intentan engañar a la gente, en muchos casos ofrecen garantizados referenciados a renta variable, en los cuales al cumplir la garantía te devuelven el capital garantizado mas la rentabilidad mensual máxima del periodo, es decir, la máxima revalorización mensual del periodo en el cual inviertes en el fondo (ejemplos 1, 2).

Haciendo una estadística de la rentabilidad mensual del IBEX, observamos que durante el periodo comprendido entre enero de 2004 y marzo de 2006, la rentabilidad máxima mensual ha sido de un 6.71 % (en septiembre de 2005), esa rentabilidad anualizada seria un 2.98 %. ¿Fondos garantizados? Con el IPC por encima del 3.5 % y las comisiones que cobra el fondo, acabas perdiendo dinero.

Y encima somos de los países donde los fondos de inversión son más caros.

9