A pesar de los diversos riesgos latentes (comerciales, políticos, geopolíticos...), agosto ha sido un buen mes en las principales bolsas, especialmente en las americanas, que enlazan su cuarto mes consecutivo de avances, beneficiándose del aumento de expectativas de recortes de tipos de la Fed, y un comportamiento más discreto de las plazas europeas, donde destaca en positivo el selectivo español ante el gran comportamiento del sector financiero, y en negativo el francés, ante una situación política (y presupuestaria) cada vez más complicada.

Si algo ha marcado el mes de agosto ha sido el tono más dovish de Powell, presidente de la Fed, en la reunión anual de Jackson Hole, motivado por el debilitamiento del mercado laboral estadounidense, cuyo último dato arrojó una fuerte revisión a la baja de la creación de empleo en los meses de mayo y junio. La necesidad de cumplir con su objetivo de pleno empleo (y a pesar del repunte transitorio de la inflación por el impacto de los aranceles, que podría llegar a cuestionar el cumplimiento -a corto plazo- del objetivo de estabilidad de precios entendido como una inflación en torno al 2%), ha llevado a Powell a apuntar a un recorte de tipos en la reunión de la Fed del 17-septiembre. Si bien ha sido más ambiguo respecto a movimientos posteriores de los tipos de interés, que deberían ser data-dependientes, el mercado descuenta en torno a 5 bajadas hasta finales de 2026, recogiendo también la creciente interferencia de Trump en la Fed con su intento de destituir a la gobernadora Lisa Cook y la inminente selección del sucesor de Powell.

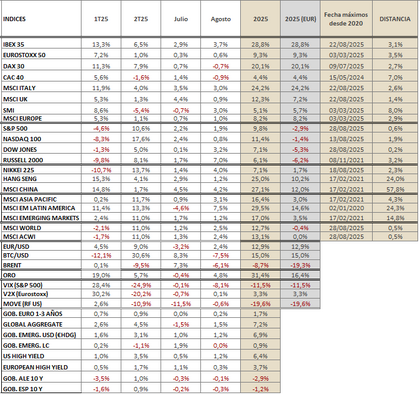

Así, las bolsas cerraron agosto como sigue: en EE.UU., S&P +1,9%en usd (-0,5% en eur) y Nasdaq +0,8% (-1,6% en eur, con cierto cansancio ante unas valoraciones exigentes) y donde destacó el Russell de pequeñas compañías +7,0% (+4,5% en eur, muy sensible a las expectativas de bajada de tipos de interés); en Europa, Eurostoxx +0,6%, con sesgo mixto por países, con Dax -0,7% y CAC -0,9% (ante las dificultades políticas y presupuestarias), mientras que el Ibex +3,7% impulsado por el sector financiero; Emergentes +1,2% en usd (-1,2% en eur), con China +4,2% (+2,4% en eur) y Latam +7,5% (+5% en eur). En el acumulado enero-agosto, en divisa local: S&P +9,8% (-2,9% en eur), Nasdaq +11,4% (-1,4% en eur) y Russell +6,1% (-6,2% en eur), Eurostoxx +9,3%, Dax +20,1% e Ibex +28,8%, Emergentes +17,0% (+3,5% en eur), China +27,1% (+12,0% en eur) y Latam +29,5% (+14,6% en eur).

En los mercados de renta fija, las TIRes han retrocedido con fuerza en agosto en EE.UU. por el citado giro dovish de la Fed, mientras que la deuda alemana se ha mantenido estable. Así, T-bond -15 pb a 4,2%, aunque el recorte ha sido mayor en los plazos cortos (2 años -34 pb a 3,6%). Por su parte, el Bund +3 pb a 2,7%.

En otros mercados, el oro continuó avanzando en agosto, +4,8%, situándose en máximos históricos ante el mantenimiento de riesgos (inflación, geopolítica) y acumulando una ganancia de +31% de enero a agosto en usd (+16% en euros).

Por su parte, el Brent retrocede -6% en agosto, ante la expectativa de un superávit de oferta y a pesar de las sanciones secundarias a Moscú, con aranceles adicionales a países que compren crudo ruso (India). Esta caída en agosto eleva la pérdida en el acumulado del año, -9% en dólares (-19% en euros).

En el mercado de divisas, el dólar retoma sus caídas, -2% en agosto, tras un mínimo respiro en julio (+3%) por la firma de acuerdos comerciales, y ante la intensificación de expectativas de recorte de tipos y el mayor riesgo de interferencia en la independencia de la Fed. Con ello, en el acumulado enero-agosto, el dólar se deprecia un 13%.

-------------------------------------------------------------------------------------------------------------------------------------------------

Artículo originalmente publicado en r4.com. El presente análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. Renta 4 Banco tiene contratos de liquidez con Clínica Baviera, Castellana Properties (asesor registrado), Millenium Hotels (asesor registrado), Gigas (asesor registrado), Making Science (asesor registrado) e Inversa Prime Socimi (asesor registrado). Asimismo, tiene contratos de análisis esponsorizado con Azkoyen e Inmobiliaria del Sur, servicios por los que cobra honorarios.

-------------------------------------------------------------------------------------------------------------------------------------------------

Artículo originalmente publicado en r4.com. El presente análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. Renta 4 Banco tiene contratos de liquidez con Clínica Baviera, Castellana Properties (asesor registrado), Millenium Hotels (asesor registrado), Gigas (asesor registrado), Making Science (asesor registrado) e Inversa Prime Socimi (asesor registrado). Asimismo, tiene contratos de análisis esponsorizado con Azkoyen e Inmobiliaria del Sur, servicios por los que cobra honorarios.