Vamos a ver de que va esto, de ganar en el blackjack del MIT, con una simplificación rápida donde entre todo en juego, luego lo desarrollaremos. Es importante seguir la lógica y el orden de los pasos. Supongamos que sabemos contar las cartas y estamos en una mesa de blackyard en un casino. Tenemos que sumar 21 para ganar, las figuras valen 10 puntos y el as puede contabilizar como 1 punto o 10 puntos. El croupier juega con una baraja de 52 cartas y hay un momento de la partida donde solo quedan 10 cartas sin repartir, nos hemos preocupado de contar las que han salido a la mesa. También sabemos que en esas 10 cartas solo existen dieces, figuras y ases, por un sistema de contar que hemos aprendido.

Ganar en el blackjack

Esto no es del todo riguroso, pero es solo una simplificación, no nos pongamos picajosos. Tenemos 140 euros para apostar. Vamos a calcular nuestras posibilidades de ganar.

Vamos a ver las opciones, que se dan

1ª. tu puntúas 20 y el croupier puntúa 20, te devuelven los 140€ de la apuesta

2ª. tu puntúas 21 y el croupier puntúa 21 , te devuelven otra vez los 140€

3ª tu puntúas 20 y el croupier puntúa 21, pierdes 140€

4ª tu puntúas 21 y el croupier puntúa 20, te pagan 210 € , se paga 3:2 esa jugada

Hay una jugada que se paga mas, el blackjack, el 21 descompensa los beneficios a nuestro favor. Tenemos la campana a nuestro favor, del orden de un 60% de probabilidades a nuestro favor frente a un 40% en contra. Si jugamos a la larga en esta situación ganaremos. Aunque nos podemos morir de aburrimiento esperando que esa situación vuelva a llegar.

Vamos a organizarnos un poco. Supongamos que vamos cinco a jugar, una en cada mesa y cuando aparece esa situación , todos los cinco vamos a esa mesa. Vamos a suponer que estamos con 2 barajas jugando y que ahora son 20 cartas las que quedan y todas son también o el diez o figuras. Ahora el croupier tendrá que jugar la ventaja 5 veces, frente a cinco jugadores distintos, lo que aumenta en muchísimo la posibilidad de ganar.

Ya lo hacemos bien y ganamos sitemáticamente solo jugando esos momentos que nos dan las distintas mesas donde la baraja nos pone con las probabilidades a nuestro favor. Volvemos día si y día también. La primera pregunta que nos haremos es por que no apostar mas, con el dinero que hemos ganado, e inmediatamente vendrá la siguiente ¿cuánto mas?

La respuesta en el supuesto es que en cada jugada debemos apostar un 20% mas que en la anterior, con esa exponencial que se formara multiplicando muchas veces por un 20% cada vez, nos volveremos ricos muy rápidos y ademas con el mínimo riesgo posible. Esto es esencia el MIT de Thorp de los sesenta y su posterior desarrollo en los 80 y 90 por Kaplan, Masar y otros y la colaboración de los estudiantes.

Seamos un poco mas rigurosos, ahora que se ha entendido de que va.

El sistema de contar cartas de Thorp

El sistema de contar cartas de Thorp que se utiliza es el llamado HI-LO ( vendrá de high y low ) es sencillo y tremendamente eficaz. El 10 , el as, y las figuras computan como -1 , del 1 al 6 computa como 1 y el resto de la baraja no computa. Una vez repartida mas de la mitad de la baraja, se tiene una puntuación de lo que queda en la mesa. En el juego del blackjack el croupier enseña su carta, que puede ser alta o baja también. Con esto se evalúan las probabilidades de ganar, y se clasifican. Si jugamos en circunstancias de probabilidades altas a favor nuestro, si jugamos lo suficiente , siempre ganaremos y cuanto más juguemos mas ganaremos. Lo sabemos sin necesidad de saber exactamente qué carta va a salir, o que evolución del pasado han tenido jugadores o cartas. Nosotros sabemos que allí en esa mesa, a la que llamaremos a todos los colegas a venir, escondida en el resto de la baraja, , hay una condición, una tensión de cartas elevadas, una estructura oculta que nos va a hacer ganadores. De hecho aunque queramos perder no podemos. La similitud con Wyckoff y esperar esos nodos donde se tiene más que perder que de ganar nos acompañara también.

Lo que se hace con esto es evaluar en cada jugada las probabilidades que se tiene a favor en función de la "tensión" de las cartas que quedan . Una de las preocupaciones de Kaplan era entrenar a unos especialistas en contar cartas, se les daba cursos y se les enseñaba machaconadamente , tanto en la universidad como en vivo en los casinos. Había especialistas míticos, de gran competencia , el que valía era reclutado y pagado en la Universidad .

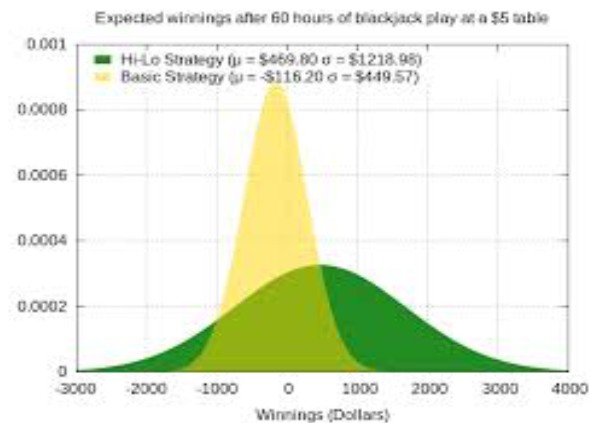

La campana de Gauss

Como se ve en la comparación hay dos campanas en el gráfico, la de Gauss en amarillo, con la ventaja del casino, desplazada hacia lo negativo de la base horizontal respecto al cero, y la que forma el operar en base al conteo Hi-Lo en verde, que se desplaza hacia la derecha que son las ganancias. La distribución verde, que se da en función de lo que se gana en la horizontal, da para ver que solo jugando en esos momentos de "tensión", da para ganar a la larga. La simetría que se establece en la campana verde, es como que en dos veces y pico se tiene - 800$ de perdidas por 1.500$ de ganancias, y en una vez se tiene entre -2.000$ de perdidas por 3.000$ de ganancias . Esto da una probabilidad del orden de 55% de ganar frente al 45% de perder, que es un margen del 10%. Kaplan consideraba porcentajes de margen a su favor en la práctica del 2 al 4%. Y esto era por la ejecución. De ahí, debe venir su obsesión porque los contadores de cartas sean lo mas competentes posibles y someterlos a periódicos chequeos y entrenamientos semanales como si fuesen deportistas de élite.

El que operaba no era el mismo, que el que había contado las cartas, se turnaban, sino hubiese sido demasiado cante. El contador solo tenia que pasarle una seña del tipo cruzar los brazos, para sentarse uno en la mesa y levantarse el otro, luego había palabras como fútbol o baseball que transmitían la puntuación en la baraja que quedaba. La labor del apostador, el nuevo universitario que se sentaba en la mesa, residía en saber matizar estas posibilidades ya favorables al jugador, con la carta alta o baja del croupier y colocar el tamaño de la apuesta en función de esa probabilidad. La manera de cuantificar entre las probabilidades de una manera regular y precisa es muy buena , mas su asociación con el tamaño de la apuesta es brillante. Este se basa en tomar un 30 y 40% del tamaño hallado por la estrategia de Kelly ( hablaremos mas tarde de esto)en función de la probabilidad del momento de la apuesta y el otro 60% y en función entre la posición del croupier y la posición respecto de la varianza de la campana del total o del equipo. Pero ademas se establece una relación exponencial con la relación lineal de probabilidades en 4 escalones . Es decir que si las probabilidades a tu favor son 60%, 70%, 80%, 90% el tamaño la apuesta varia en estas magnitudes, 1, 2, 4 y 8. Nadie que opere con finanzas que yo conozca o tenga acceso ha conseguido algo parecido en precisión, potencia y estrategia.

Kaplan entrena a sus apostadores también como si fuesen ajedrecistas, semanalmente, y les hace formar un equipo también, les hace ser especialistas en calculo de probabilidades y tamaño de la apuesta. El nivel de los universitarios en matemáticas en el MIT es muy elevado, su trabajo consistía en tener las dos tablas de la foto del cuadro de Thorp en la cabeza y operarlas. Pero todavía ahí mas.

Les entrena también para que memoricen 30 datos de las mesas y vayan al baño y se lo transmiten mediante excel a él , a su ordenador de control. Solo les deja operar 4 horas con descanso para no cansarlos y usa el cambio horario del personal para operar solo dos horas antes y después del cambio. En todo momento controla el conjunto de sus equipos de juego que simultanean las apuestas.

Volvemos al mago Ed Thorp como maestro de ceremonias

Volvemos al mago Ed Thorp como maestro de ceremonias. Ya sabemos que fue en el MIT, donde conoció a Kelly y su estrategia. Ed eligió a Kelly , porque se acoplaba a lo que buscaba ,pero tenía mas donde elegir, por ejemplo un matemático que investigaba como calcular el tiempo que se necesita, y de qué manera se llega apostando a un determinado objetivo marcado , que hubiese sido perfecto para operar a lo pits traders. Pero Kelly era perfecto, su teoría era el instrumento perfecto, para cocinar juegos de blackjack y de inversiones por arbitraje, donde entras y te sales, y cada entrada es independiente de la anterior, es una relación tipo, sí ó no, uno ó cero, cara ó cruz, nada está ligado y empezamos de nuevo y es una apuesta donde el cálculo de las probabilidades, es matemático, no una estimación precisa sobre la probabilidad real, basada en el pasado.

Imaginaros que compráis o conseguís un euro mágico, un euro trucado, un euro que en una de las caras, la aleación se ha cambiado y tiene más peso que en la otra cara y esto hace que salga el 55% cara, de las veces que echáis la moneda al aire cara.

Imaginaros también que tenéis un montón de gente dispuesto a apostar lo que sea, si cree que está apostando para ganar, como es el mercado de divisas o acciones internacional. Si tenéis esa mágica moneda, solo tendréis que ofrecer apostar a cualquiera el cara o cruz, dándole la ventaja de cada 50 caras, de apuntarle a vuestro oponente la apuesta. Esto le haría creer a el que tiene un 52% frente a tu 48% las probabilidades a su favor, más o menos lo que un casino, suficiente para que os entren en la apuesta. Como la moneda que se echa es la vuestra y es mágica, a la larga ganaréis vosotros, exactamente 55% -2% = 53% . Pero os podéis aburrir ganando siempre ese 53%. Al cabo de un tiempo inevitablemente os haréis la pregunta de cuánto tengo que aumentar la apuesta, para ganar cada vez mas. Bien eso es lo que Kelly, después de engorrosas deducciones logarítmicas y mucho tachar en ecuaciones, dedujo y encontró. Algo tan limpio como lo siguiente. Si a los 55% de probabilidad le restamos 2 % del engaño, nos queda un 53% de probabilidades de ganar a nuestro favor. Si nosotros tenemos un 53%, nuestro oponente tiene un 47%. La diferencia es un 6%. Bien pues eso es la estrategia de Kelly, hay que aumentar un 6% cada vez que tiremos la moneda al aire de nuestro capital acumulado, para ganar lo máximo, ni más ni menos. El tamaño de la apuesta óptima es ese porcentaje de la diferencia a nuestra favor de la probabilidad. Si aumentamos esa proporción, no ganaremos mas, incluso si lo aumentamos más del doble, aumentando más del 12% cada vez que apostamos, estamos destinados a la ruina, si lo hacemos entre el 6% y el 12% ganaremos menos e incurriremos en más riesgos de perderlo todo, si apostamos menos que esa proporción del 6%, aunque nunca llegaremos a ganar tanto, no incurriremos en grandes riesgos. Thorp debía de flipar con este físico venido de ser piloto de combate, era justo lo que buscaba.

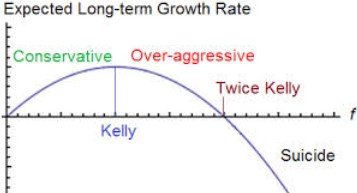

Esa es la relación de la famosa f óptima que no entiende nadie, y las leyes de Kelly entre beneficio y riesgo que tampoco entiende demasiada gente. El tamaño de la apuesta optimo para ganar lo máximo está directamente relacionado con el cálculo y la determinación de las probabilidades que tiene tu apuesta frente a la apuesta contraria y además se pude calibrar en función del riesgo de ruina, "suicide", en la gráfica de abajo, donde el tamaño de la apuesta aumenta en la horizontal y los beneficios son la curva azul.

Así, que el tamaño de la puesta tiene que ver con tener una ventaja probabilista previa, saberla cuantificar, y relacionarla con el tamaño de crecer la apuesta.

Lo jodido aquí es encontrar lo que mejor se adapte a eso, y ese es otro tanto a apuntar a Ed Thorp. Cada apuesta es independiente de las demás, en ambas tiene la probabilidad a su favor y cuantificada. El hacer la apuesta óptima es tirado entonces. Nuestro capital crecerá exponencialmente y con un riesgo controlado.

Como vemos en el gráfico ya presentado anteriormente, mientas el casino creía estar jugando con la campana amarilla, en realidad estaba jugando con la campana verde, con la moneda mágica y trucada de estos espabilados universitarios. Y además le estaban jugando no de una manera uniforme y regular, sino en pocos espacios de tiempo y con un crecimiento exponencial brutal. No había ningún problema de adicciones, o dopamina circulando además.

las vegas IV Entorno y motivación")

las vegas V. La Martingala")

MIT´S 21 (I)")