El momento en el que empezar a operar un sistema, tiene mucho más impacto del que parece. Vamos a verlo!

Introducción

A la hora de diseñar sistemas de inversión, la gente suele dar por hecho que lo que importa es el sistema, y se preocupan poco de la importancia que tiene el “cuándo” arranca el sistema. Es lo que se conoce como "Timing Luck".

Sin embargo, el “cuándo” tiene una importancia mayúscula. Sobre todo cuando trabajas con periodos de rebalanceos grandes como 1 año o incluso 1 mes.

La idea de este artículo es para que la gente que trabaja con sistemas de rebalanceo mensuales y operan típicamente a principio o finales de mes, tengan en cuenta que todo lo que pasa si hubieran empezado en cualquier momento del mes, también es importante.

Además, y esto ya es más un tema personal, los meses son un timeframe variable donde cada periodo tiene un número de días diferente. Algunos 19 días de operativa, otros 23… ¿es algo que la gente tiene en cuenta? En más días o menos de operativa hay más posibilidades de que la tendencia sea más fuerte, si no está normalizada. Hay que darle un vuelta.

Literatura para profundizar sobre el tema

Empezaré recomendando la charla que di en el Rankia Markets Experience (eventazo!) sobre diversificación.

- ¿Cómo Diversificar carteras? – Ignacio Villalonga

Pero también quiero recomendar el trabajo de Corey Hoffstein de New Found Research

- Rebalance Timing Luck The Dumb Luck of Smart Beta - New found Research

- Rebalance Timing luck - The difference between hired and fired - New Found Research

- Quantifying Timing Luck - New found Research

Sistema propuesto

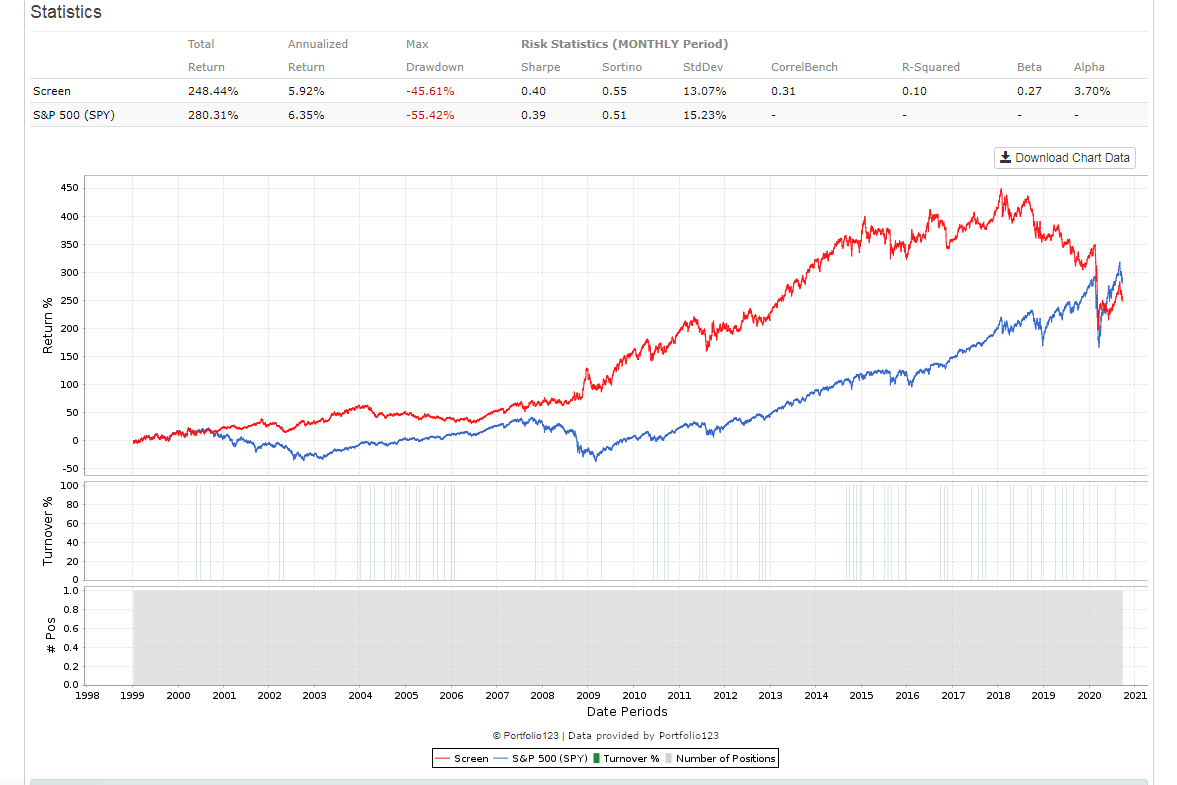

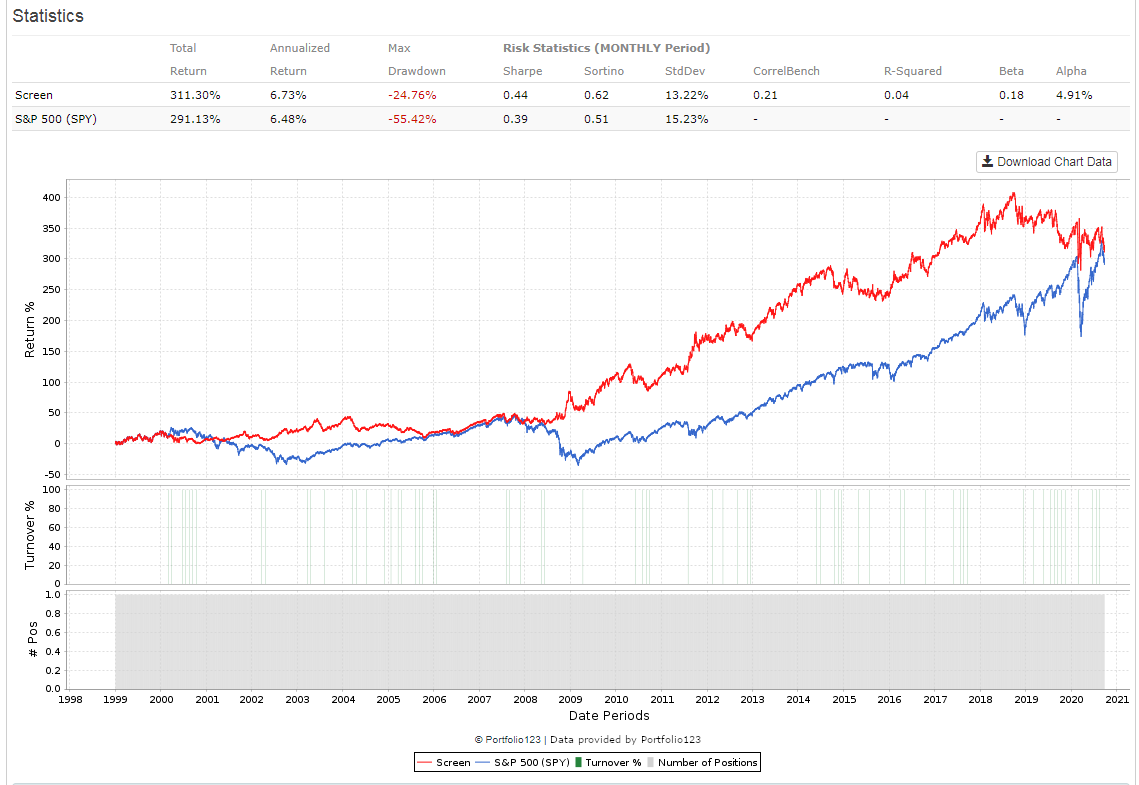

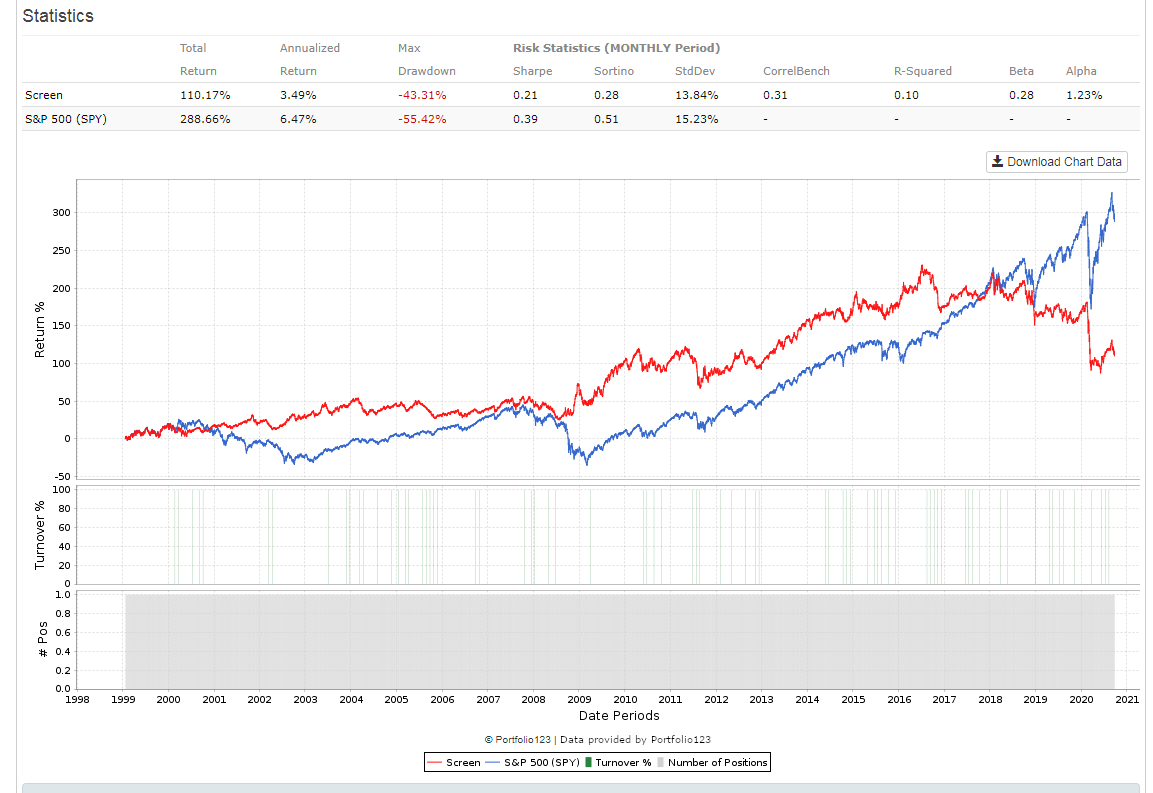

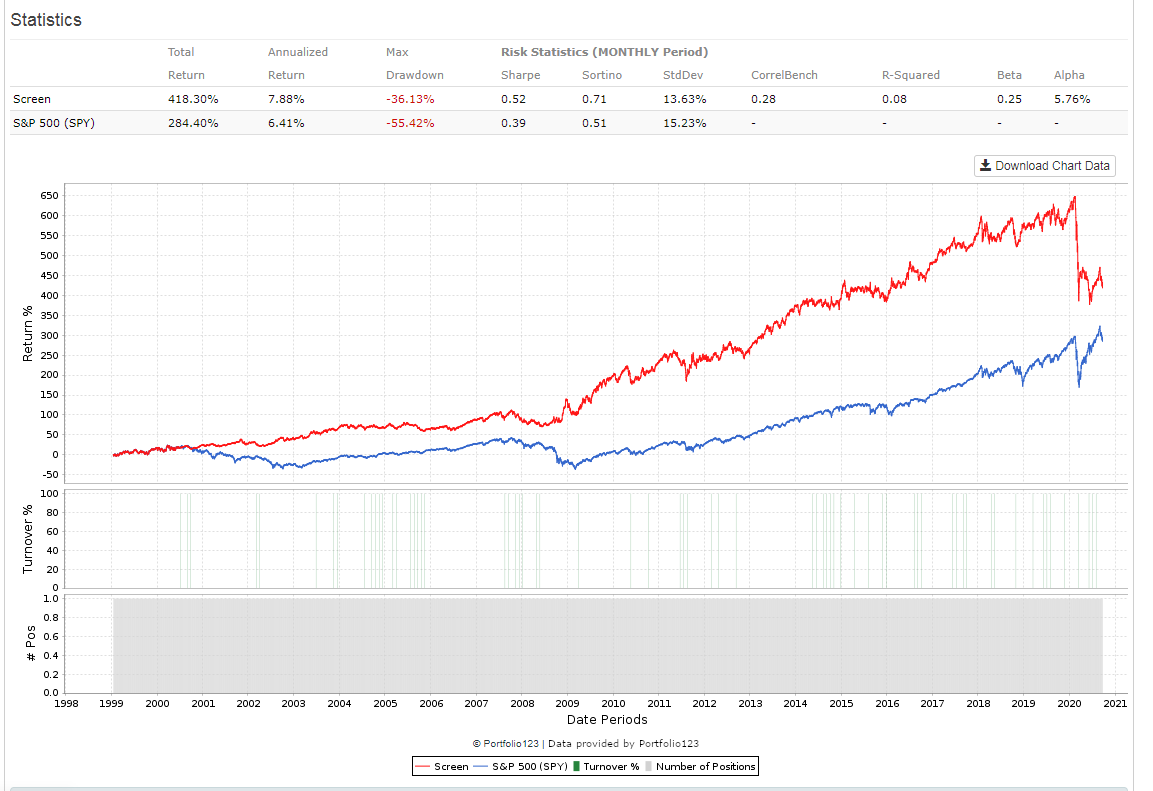

A modo de ejemplo, vamos a realizar el backtest de un Sistema MUY sencillo. Simplemente vamos a comprar el ETF SPY o TLT en función de cuál de los dos tenga mejor momentum. En este caso, el momentum lo mediremos en función del momentum de 1, 3, 6 y 12 meses contando con que cada mes son 21 días.

Y vamos a rebalancear los lunes, cada 4 semanas. Esto da lugar a 4 posibles entradas diferentes iniciales. Cuando ya han pasado 4 semanas, la 5º se correspondería con la entrada número 1.

Esto nos lleva a que si yo decido empezar en 1999 (lo antes posible que tengo datos de calidad en la plataforma Portfolio123) podría empezar el 4, 11, 18 y 25 de enero.

Los resultados son los siguientes:

Obviamente, no es un sistema operable, puesto que apenas aporta nada en general. Pero el punto al que quiero llegar es que, con solo semanas de diferencia en las entradas, los resultados tienen una dispersión espectacular. Estar invertido en el activo incorrecto en determinados momentos, en comparación con estar en el correcto, tiene un impacto muy relevante.

No podríamos haber sabido de antemano qué entrada lo habría hecho mejor, y desde luego no podemos saber de antemano cual lo hará mejor en el futuro. Es cuestión de suerte. Si una corrección grande llega el día 17 o el 3 de un mes, esas diferencias hacen que un sistema reaccione antes que otro y los rendimientos varíen notablemente.

Obviamente es un caso extremo, a modo de ejemplo, ya que invierte todo en un activo u otro, siendo estos muy diferentes (y con descorrelación). Pero os invito a que lo veáis en vuestros sistemas y analicéis el impacto.

Conclusión

La conclusión para mí nunca ha sido rebajar los timeframes y operar en semanal o en diario. Eso aumenta mucho la operativa. La mejor solución para mí es operar el mismo sistema, con el mismo periodo de rebalanceo, pero entrando en momentos diferentes.

Si mi sistema rebalancea cada 4 semanas, dividiría el capital en 4 y entraría con una fracción cada semana. De esa forma diversifico los puntos de entrada y no me someto al riesgo de haber tenido mala suerte en el “cuándo” empecé a operar.

Para cualquier pregunta tenéis mi twitter @IvillalongaB y @ZonaQuant y mi mail zonaquant@gmail.com

Subscribios al blog para que os avise cuando haya más publicaciones!

Un abrazo.

Ignacio Villalonga

Zona Quant

![]()