Es difícil contestar, no solo debido a la diversidad de riesgos, sino también porque, como veremos a continuación, la medida de riesgo a emplear puede depender del sujeto encargado de tomar la decisión.

En cualquier caso, existen algunas herramientas matemáticas útiles: rendimiento esperado, volatilidad y utilidad de una inversión.

En esta segunda parte hablaremos del Rendimiento esperado:

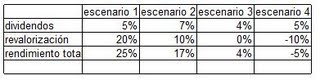

Supongamos que tenemos acciones de una determinada compañía que cotizan en bolsa. Es evidente que resulta difícil saber cuál es la rentabilidad futura de tales acciones durante el año, puesto que dependerá de los dividendos pagados así como de la propia evolución de las acciones. Sin embargo, podemos imaginar distintos escenarios para cada situación y asignar una ponderación a cada uno de ellos en función de su credibilidad.

Como ve, los diferentes escenarios son más o menos optimistas y, dependiendo de cual se produzca finalmente, la inversión puede resultar muy atractiva o desastrosa. No sabemos cuál será el escenario, pero supongamos que podemos asignar ciertos grados de confianza o probabilidad a cada uno de ellos, por ejemplo, confianzas (probabilidades) del 20%, 45%, 25% y 10%, respectivamente.

Parece lógico emplear las anteriores probabilidades para ponderar los resultados de los distintos escenarios y así obtener una medida única del rendimiento de la inversión.

Resultado esperado= (resultado del escenario 1* probabilidad escenario 1) + (resultado del escenario 2* probabilidad escenario 2) + (resultado del escenario 3* probabilidad escenario 3) + (resultado del escenario 4* probabilidad escenario 4 ).

Calcular el resultado esperado.

Es decir, bajo los anteriores supuestos el rendimiento de su inversión probablemente sea del 13,15%.

Como es lógico, el rendimiento anterior no es un rendimiento cierto porque usted no conoce cuál de los escenarios se producirá.

De hecho, el resultado que hemos calculado no coincide con ninguno de los resultados posibles de los escenarios, se trata de un rendimiento esperado, es decir, de un rendimiento ponderado en función de las probabilidades de cada uno de los escenarios.

En general se supone que existe “n” escenarios posibles, cada uno con unas probabilidades de ocurrencia p1, p2,….,pn y con unos rendimientos r1, r2,….,rn (en el ejemplo anterior tenemos n=4) entonces el rendimiento esperado por la inversión p1 = 20%, p2 = 45%, p3 = 25%, p4 = 10%, r1 = 35%, r2 = 15%, r3 = 5%, r4 = -10%. Entonces el rendimiento esperado de la inversión se calcula.

La expresión anterior es denominada formalmente Esperanza matemática de los rendimientos o Valor Esperado de los rendimientos.

La expresión anterior sirve también para calcular en general el resultado esperado de un suceso incierto.

Además hay que destacar que las probabilidades tienen dos restricciones:

1- Todas las probabilidades sean positivas.

2- Que sumen 1.

El rendimiento esperado de una inversión no es, sin embargo, una medida suficiente que permita comparar dos inversiones. Por ejemplo, suponga que tiene que asesorar sobre dos inversiones siguientes:

Suponga que el escenario 2 tiene una probabilidad del 50% y los otros dos escenarios el 25%, tenderíamos:

Rp 1 = (0,25 x 0,15) + (0,50 x 0,10) + (0,25 x – 0,15) = 0,05 = 5%

Rp 2 = (0,25 x 0,30) + (0,50 x 0,10) + (0,25 x – 0,30) = 0,05 = 5%

Como se puede comprobar ambas inversiones tienen igual rendimiento esperado, sin embargo resultará evidente que la inversión 2 es mucho más arriesgada, puede ganar los mismo o ganar o perder el doble que con la inversión1.

Según sea usted más o menos aventurado, elegirá una u otra inversión, sin embargo, es obvio que, independientemente de usted, la inversión comporta un mayor riesgo.

La medida que permite cualificar el grado de riesgo de una determinada inversión es denominada volatilidad.

Al igual que para el riesgo, existen múltiples acepciones del término volatilidad y es conveniente precisar a cuál de ellas nos referimos en una determinada situación.

Artículo realizado por Daniel Celdrán Paredes, miembro del equipo de ValoresyBolsa para Rankia