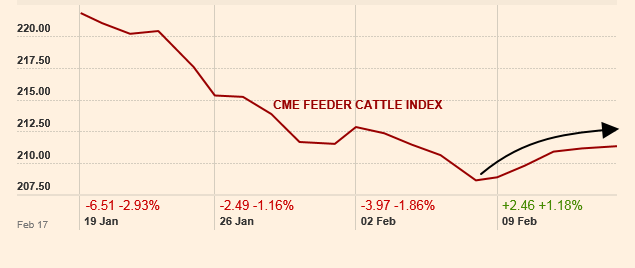

Los futuros de terneros están bastante revueltos estos días. Los vencimientos más cercanos están sufriendo fuertes subidas como consecuencia de la remontada del Feeder Cattle Index (precios del mercado spot):

Este fortalecimiento del index ha provocado que los spreads cercanos hayan reaccionado en contra de su estacionalidad histórica.

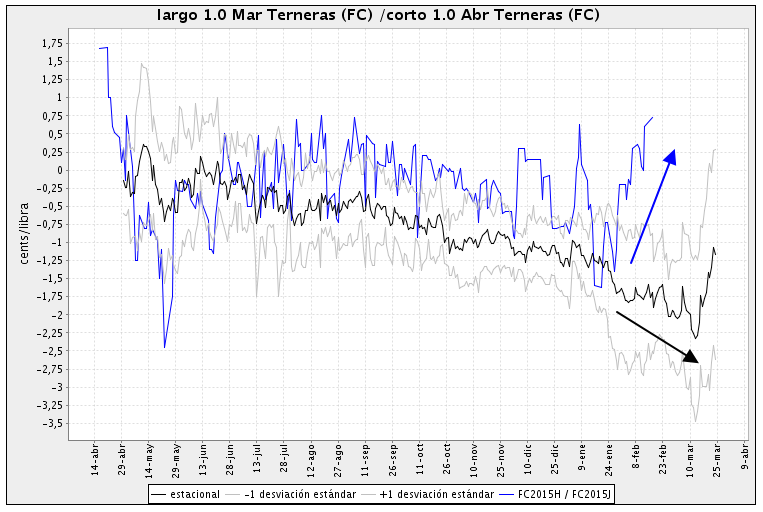

Empiezo por el spread GF HJ5. En la apertura de hoy ha rozado el stop en la operación que tengo abierta. Pero después ha regresado a la zona de 0,700.

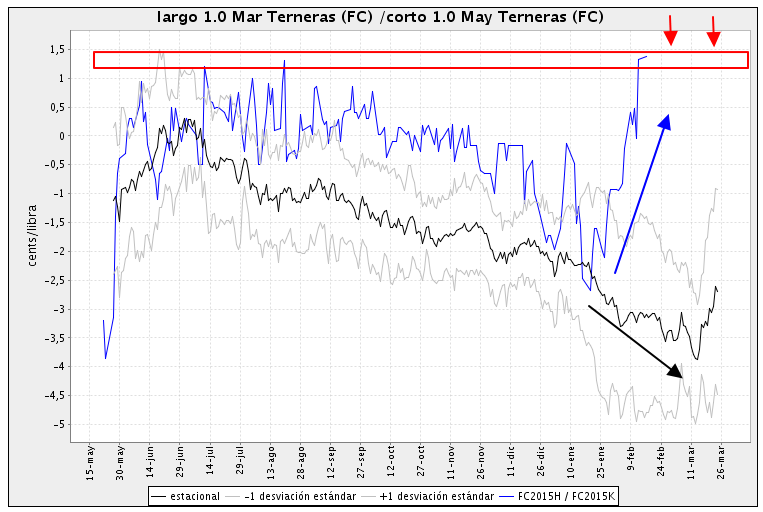

Otro spread similar, GF HK5, también se está comportando en contra de su estacionalidad:

Si hace un patrón de giro en los máximos del verano, se podría intentar una operación corta.

Los dos spreads anteriores aparecieron en recomendaciones de Ross.

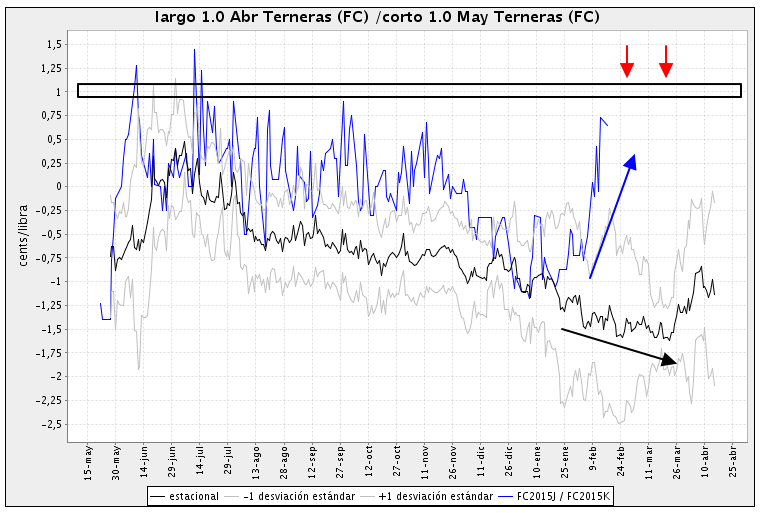

Pasamos al spread con los vencimientos de abril y mayo, GF JK5.

También se ha desviado de su estacionalidad en los últimos días. Si acaba la presión de las compras en el mercado spot, se pueden buscar cortos en la zona de máximos. Entre el spread (marzo-mayo) y el posterior (abril-mayo), elegiría este último. Cuando dudo entre dos spreads, escojo el que tiene el vencimiento más lejano.

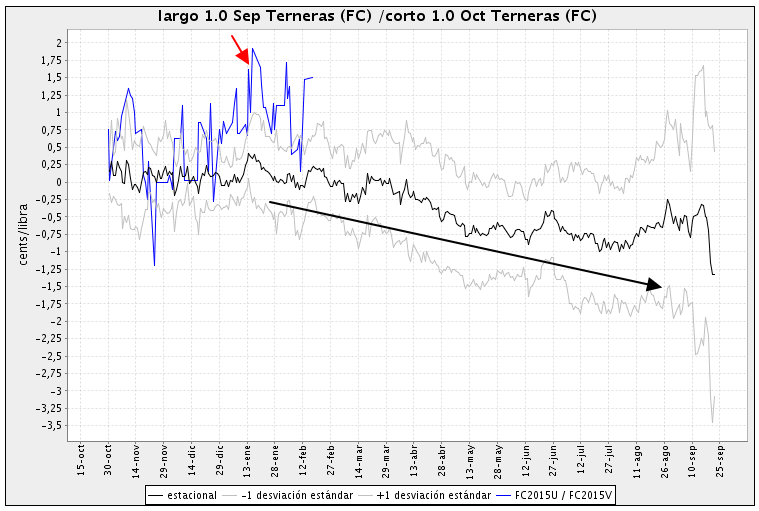

Nos vamos ahora a dos vencimientos del otoño, septiembre y octubre. También estoy corto en el spread GF UV5 desde hace un tiempo. Estuvo cerca de mi objetivo pero no llegó. En este caso, el precio spot no nos importa tanto como en los spreads anteriores.

El cálculo por fundamentales de este spread continúa siendo favorable a los cortos. Además tiene la ventaja de que quedan bastantes meses para el vencimiento.

Los gráficos estacionales son de Scarr Visual Trading. Puedes utilizar este código promocional 912CA5B4AB para obtener un 10% de descuento en cualquier suscripción.