La aproximación a los mercados y la forma de obtener ineficiencias aprovechables de ellos, ha variado enormemente desde hace unos años. Con el incremento de las velocidades de transmisión de datos y de los procesadores, el trading ha dado un salto cualitativo, solamente accesible a aquellos inversores institucionales con la más alta tecnología y velocidad.

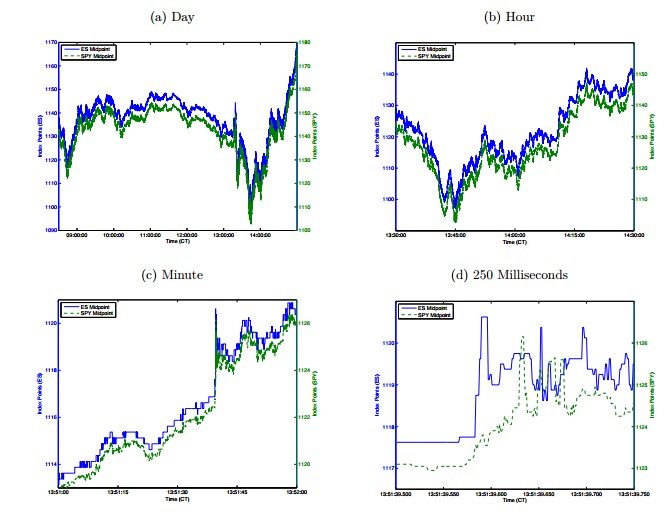

Un interesante reciente estudio realizado por Eric Budish, Peter Cramton y John Shim explicaba las diferencias que observaron en las correlaciones entre activos en un mercado en timeframes diario, horario o en minutos o incluso segundos, y las correlaciones observadas entre esos mismos activos en un timeframe de milisegundos. No tenían nada que ver. Mientras que en un timeframe habitual las correlaciones entre dos activos correlacionados como son el SPY y el futuro del ES eran casi perfectas, adentrándonos en un timeframe de milisegundos, se apreciaban descorrelaciones entre ambos activos muy claras y perfectamente aprovechables por aquellos que dispongan de los medios para ello. ¿Pero realmente merecen la pena esas mínimas diferencias?. Según los autores, para el caso del SPY y futuro ES, se dan alrededor de 800 ineficiencias al día, con un valor estimado de $75 millones anuales de beneficio. Y esto solamente es en un par. Imaginemos lo que se puede encontrar estudiando series de milisegundos de múltiples diferentes pares de activos…

En el gráfico de arriba (d) se aprecia como existe una descorrelación entre los activos, que en otros timeframes superiores aparecen como perfectamente correlacionados. En este caso, alguien con recursos tecnológicos suficientes podría sacar beneficio vendiendo aquel que está sobrecomprado (E-Mini SP) y comprando el que está sobrevendido (SPY), corriendo un riesgo muy bajo en la operativa.

En USA, hay empresas que realizan cuantiosas inversiones para instalar cableado con mayor capacidad y rapidez para conectar mercados y brokers. Pero es que las inversiones realizadas parece desproporcionadas con el tiempo y capacidad ganadas. Por ejemplo, para pasar de un tiempo de comunicación de 16milisegundos a 13 milisegundos se realizó una inversión de $300 millones. ¿Es rentable?. Para las empresas de HFT 3 milisegundos es un mundo y pueden reportarles mucho dinero. Esas pequeñas ineficiencias son muy rentables y a un riesgo prácticamente nulo, pero solamente al alcance de los más rápidos.

Desde el año 2006 hasta el 2011 parece ser que los tiempos de reacción bajaron de 97ms a 7ms, y la frecuencia de las oportunidades de arbitraje aumentado considerablemente. ¿Todo esto qué implica para el inversor tradicional?. Una reducción de la liquidez e inversiones que no aportan valor a la economía. Estas condiciones de mercado aprovechables por las empresas de HFT son creadas con el capital de inversores que a su vez, no pueden sacar provecho de ellas.