En numerosas ocasiones los estudios cuantitativos sobre pautas estacionales sacan a la luz datos curiosos y, dependiendo para quien, útiles y rentables. En la mayoría de los casos tan solo quedan en una mera curiosidad, dificilmente convertible en estrategia de trading con riesgo controlado.

En este post voy a plantear un estudio sobre el Bund durante los diferentes meses del año, haciendo especial hincapié en los meses actuales de julio y agosto, donde parece existir una pauta estacional históricamente estable.

La estrategia a seguir es muy sencilla: Abrimos posiciones largas en Bund en la décima sesión de cada mes y la cerramos en la última sesión de ese mismo mes. No vamos a colocar stops de ningún tipo ya que estamos realizando un estudio y no una estrategia de trading. Si se detectara algún patrón claro y estable, veríamos si se podría aprovechar como estrategia de trading seleccionando el producto adecuado para sacar el máximo beneficio, asumiendo el menor riesgo.

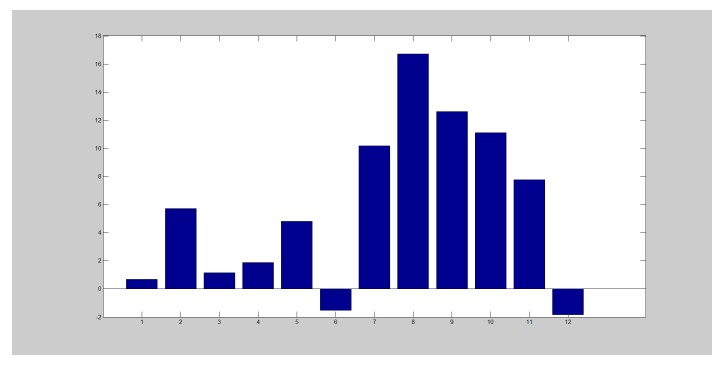

El estudio se realizó sobre los últimos 26 años y los resultados obtenidos (en puntos) son los que se muestran en la figura1.

Los resultados parecen sorprendentes!. Todos los meses en positivo salvo junio y diciembre (parece lógico por el rally de fin de año), y con los meses negativos realmente contenidos. Pero tendríamos que adentrarnos en cómo se han distribuido esos beneficios por mes durante los 26 años a estudio.

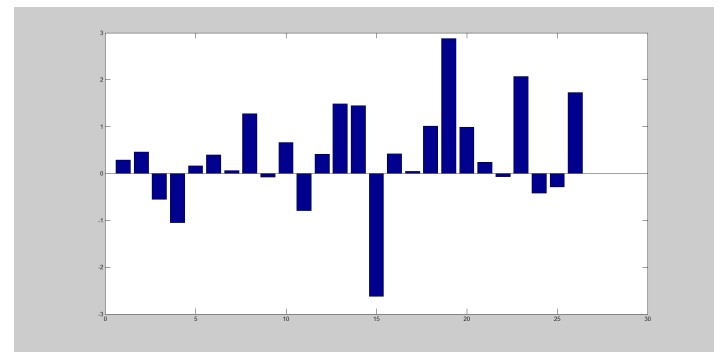

Para ello, vamos a centrarnos en los meses de julio y agosto, que son los que vienen al caso en estos momentos, y su distribución de resultados durante esos 26 años es la siguiente:

En el caso de julio:

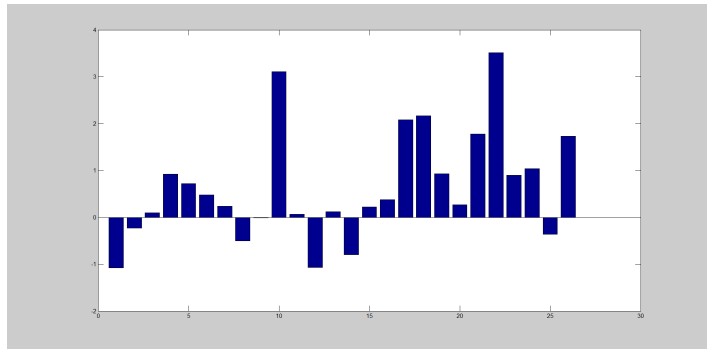

Y el caso de agosto:

El caso de agosto parece más claro que el de julio, a pesar de que en los últimos 10 años ambos meses han tenido un componente alcista claramente marcado. En julio, hace 11 años se produjo un movimiento en contra muy brusco, que de no haber tenido un sistema de control del riego, nos habría destrozado las rentabilidades de años anteriores. Es el caso que comentábamos al principio de que con las pautas estacionales debemos de tener cuidado y limitar nuestros riesgos SIEMPRE si deseamos aprovecharlas de alguna manera.

Los resultados parecen estar de nuestro lado si llevamos a cabo una estrategia así y parece que terminaríamos en positivo con una probabilidad de acierto bastante elevada.

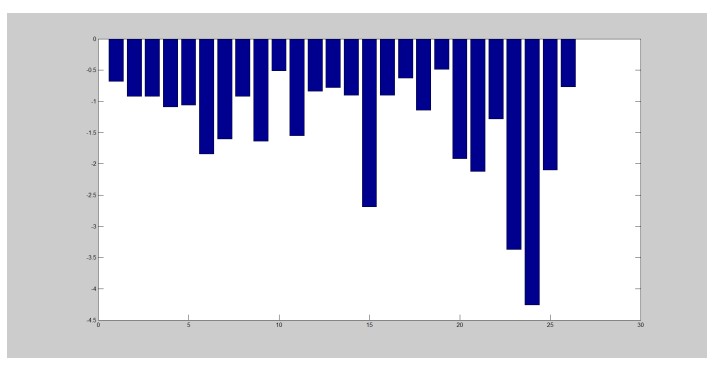

¿Pero qué riesgos y drawdowns hemos sufrido para terminar ganando durante esos meses?

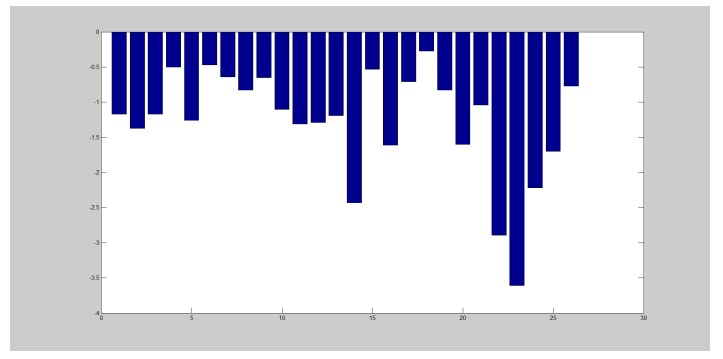

Para el caso de julio.

Y es aquí donde observamos el riesgo que estamos asumiendo para terminar ganando a fin de mes.

En el caso de agosto, es algo similar:

Por lo tanto, pauta alcista clara y con alta probabilidad de acierto, pero no carente de un alto riesgo.

Llegamos a la conclusión de que podríamos llevarla a cabo, pero con estrategias y productos que limitasen nuestro riesgo en caso de no confirmarse la pauta.

Algunas ideas sobre ello: entrada en momentos específicos del mes con futuros o con opciones. En el caso de opciones, con Call compradas si esperamos que el mercado va a ganar en poco tiempo y no va a afectar a la Theta demasiado, o con Spreads alcistas que limiten nuestras pérdidas.

De esta manera, tenemos una pauta estacional en el Bund tras la cual subyace una lógica fundamental y que tal vez podría ser aprovechada.