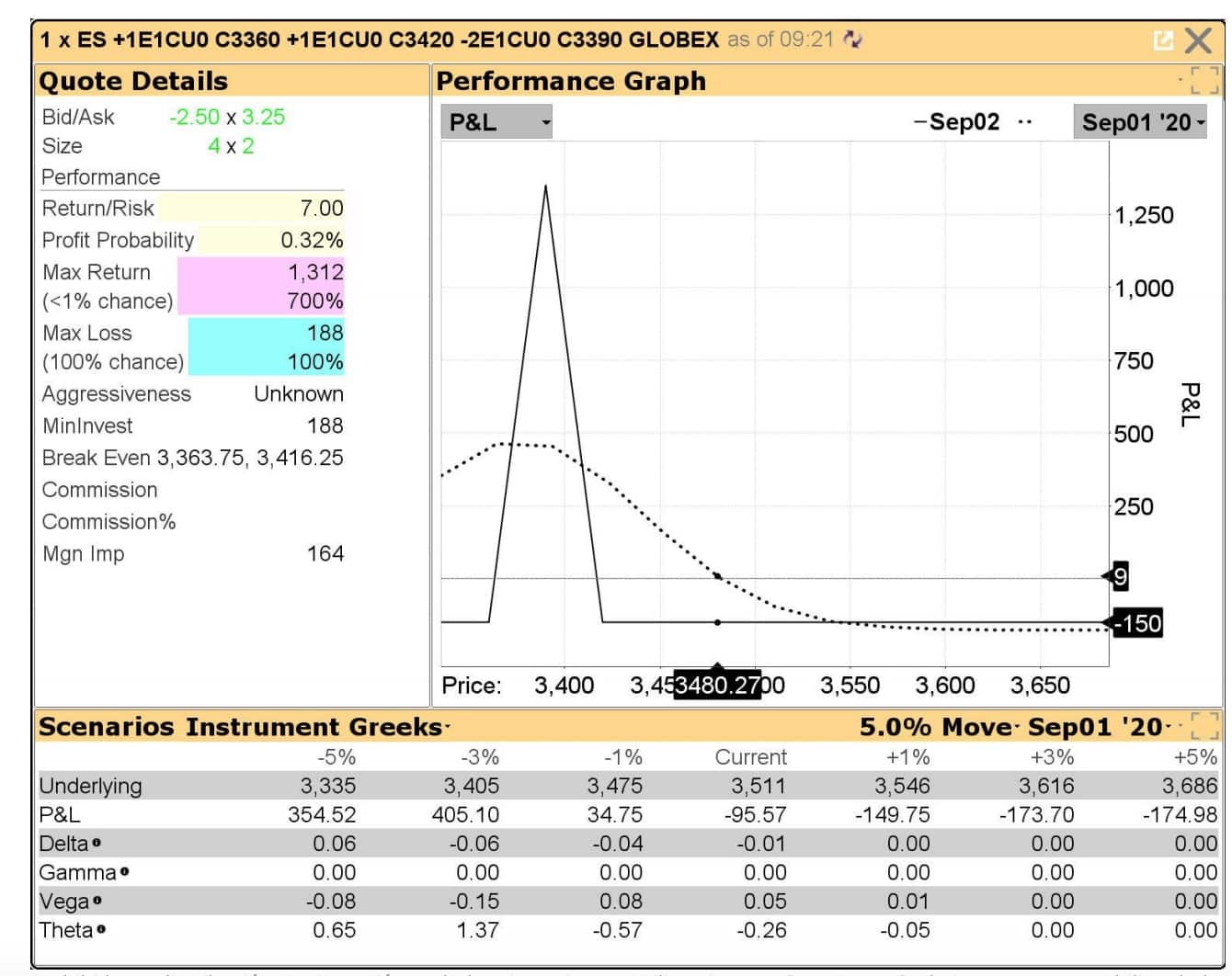

En las últimas dos semanas hemos comparado la evolución de dos estrategias muy distintas. Una tendencial con futuros, correspondiente a la última compra en el sistema TENAZ; y otra con opciones basada en abrir un Butterfly (debajo) en el SP500 bajo el supuesto de que el mercado se estabilizaría alrededor de los 3400 puntos. Como sabemos, al final el SP500 ha llegado a 3500 así que evidentemente la estrategia ganadora ha sido la de los futuros, y por goleada (+$10.000 frente a -$600).

Pero como expliqué en el último informe no debemos sacar conclusiones precipitadas pues no estamos ante una comparación de semejantes ya que son estrategias con perfiles de riesgo muy diferentes y la casuística ha favorecido la operación con futuros por haberse mantenido la tendencia alcista del mercado, que incluso se aceleró al alza tal y como vemos debajo.

De haberse mantenido el mercado en los entornos del 3400 los resultados hubieran sido muy diferentes. Pero hemos aprendido varias cosas. Una es que el riesgo con futuros es “instantáneo”; es decir, como la cosa vaya mal enseguida consolidas la pérdida, mientras que con opciones (en el caso del Butterfly) es paulatino. Podemos cerrar la posición sin tener que poner stop loss simplemente porque pierde la cantidad estipulada (p.e. $600).

Otra cosa que hemos aprendido es que en caso de no haberse movido el mercado la estrategia con opciones hubiera generado fuertes ganancias mientras que la de futuros no puede generar rentabilidad si no hay movimiento. Es una pena que no hemos tenido este caso porque precisamente es el ejemplo más ilustrativo de que con opciones se pueden aprovechar cierto tipo de mercados (p.e. uno lateral) que no podemos aprovechar con futuros.

Al final todo se reduce a acertar con lo que piensas que va a hacer el mercado, algo que es imposible saber a priori.

Las tendencias son poco comunes (algunos afirman que el 30% del tiempo como mucho) así que a falta de más información uno puede asumir que el mercado no se moverá demasiado.

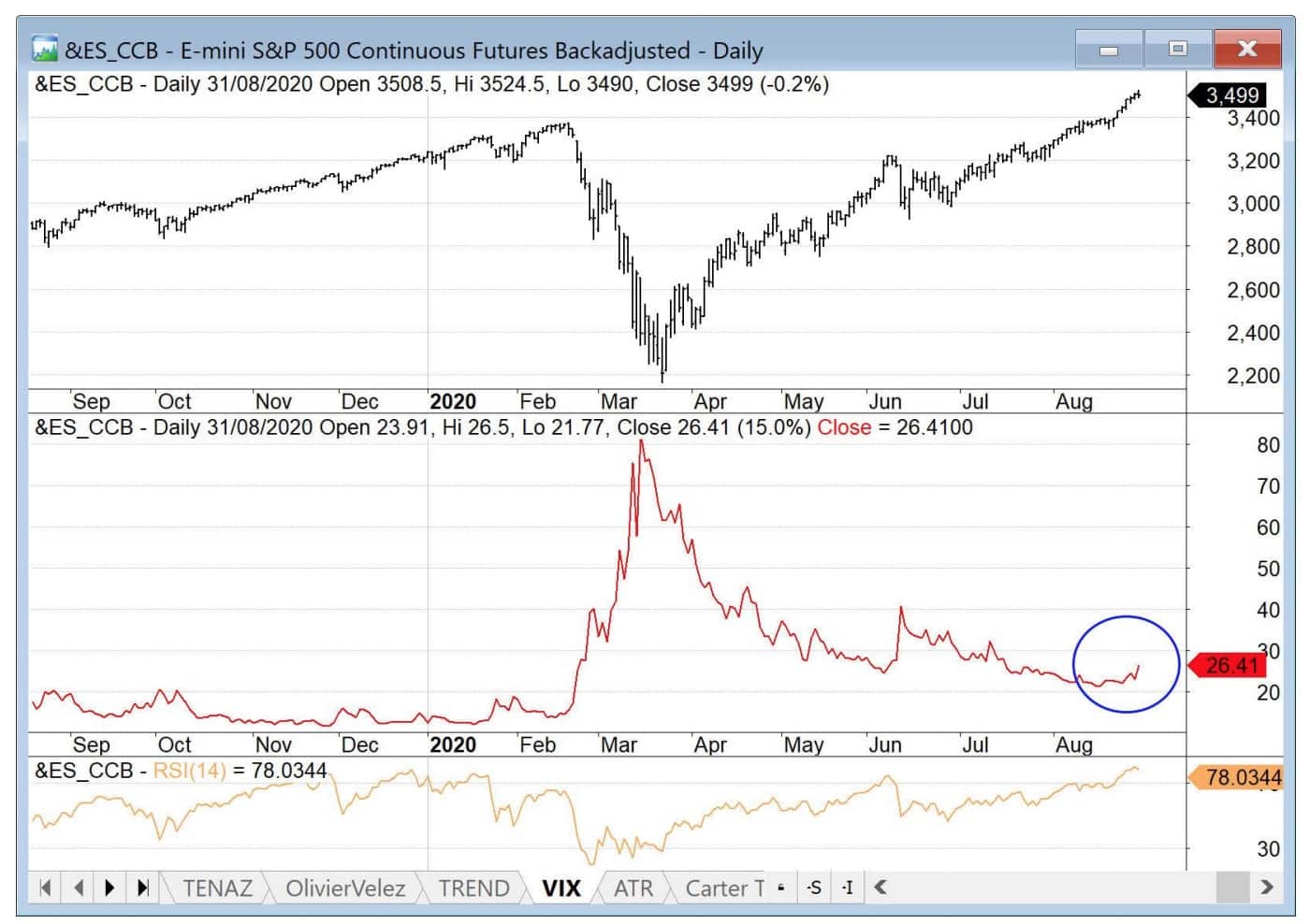

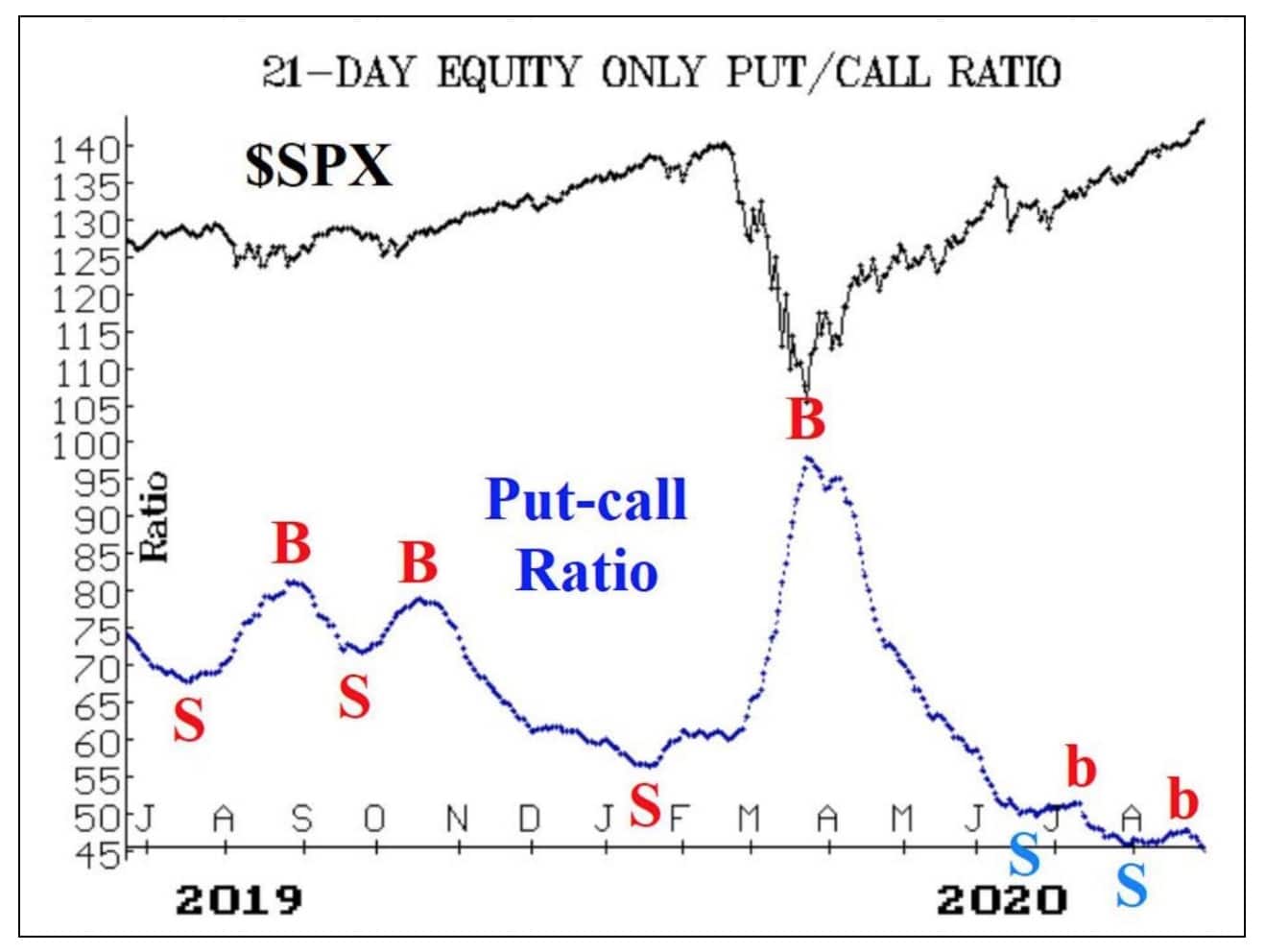

Pero bueno, el caso es que tenemos un SP500 que se ha acelerado al alza. La volatilidad está subiendo tal y como vemos en la imagen anterior con el VIX a 26.41 repuntando al alza. Y sigue la fuerte sobrecompra que invita a la prudencia pues estas cosas nunca se sabe cuándo terminan, pero terminan… Ah! Y por supuesto tenemos al ratio PUT/CALL (debajo) con una señal de venta sin confirmar (y ya van dos seguidas, marcadas en azul), lo que hace que uno desconfíe de un indicador que tiene un registro de aciertos espectacular hasta la fecha.

Y cuando uno se piensa que un indicador ha dejado de funcionar es cuando falta poco para que marque una entrada buena.

El mercado está en una situación excepcional y por tanto vemos cosas excepcionales como el ratio PUT/CALL en mínimos de décadas y fallando dos veces seguidas en el pronóstico. Ahora mismo se negocian 2 Calls por cada PUT y eso es un optimismo sin precedentes.

El ratio PUT/CALL se basa en la opinión contraria y en el hecho de que el público no suele acertar así que cuando están tan optimistas el techo debería estar cerca. ---- Pero dejemos aparte el ratio PUT/CALL y veamos un gráfico que me parece muy interesante.

Es el spread entre el SP500 y el Nasdaq100, calculado como la diferencia entre estos dos índices y ajustado por su nominal. Es decir, por cada 4 SP’s se hacen 3 Nasdaq’s y así el importe es equivalente.

En el gráfico vemos que el Nasdaq100 cotiza a 12114, y sabemos que su multiplicador es 20. Por otra parte tenemos el SP500 que cotiza a 3500 y sabemos que su multiplicador es 50.

Si calculamos nominales (el valor monetario de un contrato del futuro) entonces tenemos las siguientes cantidades

- Nasdaq: 12114x20 = $242.280

- SP500: 3500x50 = $175.000

Como vemos un contrato del Nasdaq en estos momentos es 1.38 veces mayor (en dólares) que un contrato del SP500, así que por esa razón hay que hacer 3 del primero y 4 del segundo.

Eso produce un nominal de unos $700K en ambos casos, así que el spread está “compensado” y el bróker nos baja las garantías, el riesgo es menor, etc. Muy bien. Una vez explicado el porqué lo he pintado así vamos a lo que importa.

En el gráfico anterior vemos que en circunstancias excepcionales el ratio puede ser negativo, que es lo que está pasando ahora. Negativo significa que pesa más el Nasdaq que el SP500 cuando lo normal es al revés. Ahora mismo el ratio cotiza a -9013 que es un valor muy cercano al mínimo que hizo en el año 2000; en concreto ese mínimo fue -9370 y se alcanzó el 10 de marzo del 2000. Pues bien, 2 semanas después se hizo el techo del año 2000 que se mantuvo durante 13 años. Es o no es una razón para pensar que un techo puede estar muy cerca