Con la última subida en línea recta del mercado lo normal es preguntarse: -Cuál es la tendencia ahora? Para responder a esta pregunta he rescatado el indicador TRENDLT que se explica en el libro “Trading con Sistemas Automáticos” y que nos muestra la tendencia del mercado para el largo plazo, con medias de 100 y 200 sesiones y teniendo en cuenta el sesgo alcista que tienen los índices. Enseguida veremos los detalles del indicador.

Pero antes fíjese lo bien que marcó la tendencia bajista del 2008 y lo rápido que salió en 2009, sin hacer señales falsas.

El indicador TRENDLT (tendencia de Largo Plazo) funciona así:

- Hay dos medias simples, una de 100 sesiones y la otra de 200 sesiones

- La media de referencia es la que esté más baja de las dos medias, así que cuando se cruzan la media de referencia cambia a la otra

- Ambas medias se aplican al SP500 y al Nasdaq100 El mercado estará alcista si la media de referencia sube y ambos mercados (SP500 y Nasdaq) están por encima de sus medias. Bajista en caso contrario. Debajo se ve bien que ahora la media de referencia es la de 100 sesiones (roja). El SP500 ya está por encima (y el Nasdaq también) pero la media no sube. De momento la tendencia es BAJISTA.

El hecho de utilizar la media que esté más abajo es una idea brillante de los creadores de este indicador, Cabot.net, un servicio de recomendaciones de acciones americano, muy bueno por cierto.

Esto tiene en cuenta el sesgo alcista de los índices en la estimación de la tendencia. Y luego está la confirmación de que ambos índices tengan que estar por encima de sus respectivas medias. Esto se puede hacer con distintos índices, p.e. con el Dow Jones y Russell. Incluso pueden ser 3 o 4 los que utilicemos para el cálculo.

Pero da igual, al final de lo que se trata es de tener una confirmación al estilo de la teoría de DOW en la que son varios los índices los que confirman la nueva tendencia. En los gráficos, aunque se muestre un solo mercado en el gráfico de precios, el indicador tiene en cuenta el otro índice también. Ahora fíjese en este gráfico:

En este gráfico he probado una manera más tradicional de evaluar la tendencia. Con dos medias exponenciales de 50 y 200 sesiones. Las medias exponenciales reaccionan mucho más deprisa, de forma que una media exponencial de 36 días equivale a una simple de 25. Son mucho más sensibles a los cambios de precio.

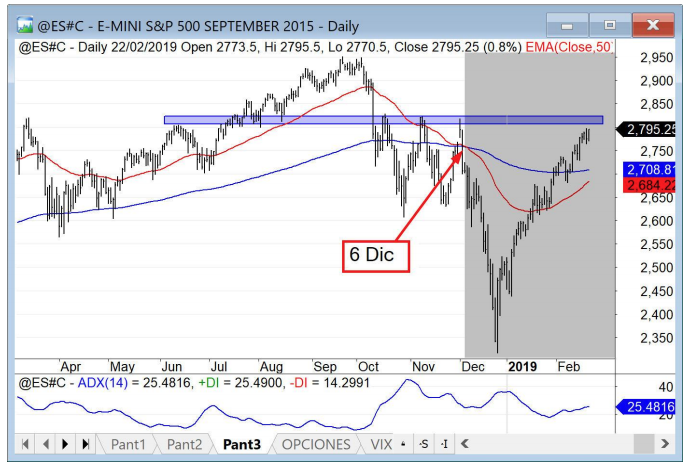

Con un modelo “tradicional” de evaluar la tendencia como este cruce de medias exponenciales 50/200 nos hubiéramos puesto bajistas el 6 de diciembre, cuando se cortaron a la baja. Pero si volvemos al gráfico de la página segunda nos damos cuenta de que el indicador TRENDLT está bajista desde el 29 de Octubre, mucho antes, a pesar de usar medias simples e incluso una de 100 sesiones frente a la otra de 50 en el modelo tradicional. --- Lo que estamos viendo es que a pesar de la subida en línea recta que llevan los índices desde primeros de este año, lo cierto es que la tendencia de largo plazo aún sigue bajista.

Ahora mismo el SP500 se enfrenta a la fuerte resistencia de los 2800-2820 puntos, que en el pasado ha detenido muchos rebotes del precio. La sobrecompra es alta y las divergencias bajistas son numerosas (léase McClellan, RSI, etc). Y por si esto fuera poco tenemos una volatilidad de 0.41 como cociente entre corto y largo plazo; es decir, peligro de corrección inminente.

Este año todavía no hemos hecho ninguna barra “roja” de más de 2 desviaciones estándar, así que se recomienda extremar la prudencia porque cada vez es más probable un fuerte aumento de volatilidad, y esto suele ocurrir con caídas. A no ser que el SP500 supere el nivel 2820 solo vamos a considerar cortos o estar fuera de mercado.

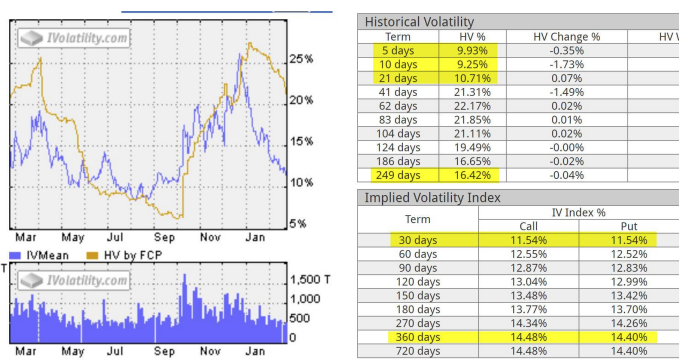

Puesto que esperamos un aumento de la volatilidad vamos a ver los datos concretos de volatilidad, tanto del subyacente (futuro mini SP500) como de las opciones. A la izquierda vemos la volatilidad histórica del SP500 en naranja. Y la volatilidad de sus opciones en azul. La diferencia es inusualmente alta.

Las opciones parecen estar muy baratas ahora, como un 10% de descuento en volatilidad respecto del futuro. El primer cuadro de la derecha nos muestra que la volatilidad de corto plazo del SP500 está alrededor del 10% mientras que a largo plazo (249 días) su valor es 16.42%. Es decir, el mercado está muy parado y pronto empezará a moverse hasta tener una volatilidad “normal” del 16%.

Y el segundo cuadro de la derecha nos muestra que la volatilidad a 30 días de las opciones está al 11.54% mientras que a un año (360 días) es del 14.48%. En ambos casos, futuro y opciones, se puede ver que la volatilidad actual es demasiado baja así que atentos porque puede aumentar cualquier día y de repente!