Con la introducción del sistema Casandra para FOREX en septiembre de 2012 tenemos por fin una solución completa de trading para una cartera diversificada por sistemas y mercados. Este sistema para FOREX complementa los sistemas que teníamos funcionando en nuestra web para SP500, Nasdaq100 y Materias primas.

La finalidad de este artículo es presentar una solución combinada de trading, con diferentes sistemas y mercados, para operar una cuenta de 100.000 euros de la forma más eficiente posible, a través de estrategias probadas con los años y con un dimensionamiento adecuado. Los sistemas serán revisados para actualizar sus estadísticas al periodo más reciente y para hacer los cambios necesarios que puedan mejorar su operativa.

Ecualizaremos los mercados por volatilidad. Esto implica que de los sistemas actualmente disponibles en Onda4 tendremos que excluir el sistema del DAX debido a su alta volatilidad. Veremos por tanto el sistema del SP500, del Nasdaq100, el sistema para Materias Primas, el sistema Casandra para FOREX y finalmente la combinación de estos mercados por volatilidad y eficiencia. Este artículo revisa y actualiza la información sobre sistemas de artículos anteriores.

Sistema del SP500

El sistema гроза para el SP500 ha resultado ser una excelente estrategia de inversión cuyo comportamiento en real (desde mayo de 2011) ha sido idéntico a las simulaciones, gracias a su lógica contundente y que solamente tiene tres parámetros, lo que hace que sea imposible una sobreoptimización de la curva de capital.

Sin embargo, no es un sistema perfecto y su principal debilidad ha sido la aparición de señales falsas, cuando por ejemplo hemos visto que se superaba la banda de compra pero al cierre el SP500 se giraba y nos dejaba dentro de una posición que no existe en el entorno de simulación.

Otro inconveniente que tenía el sistema del SP500 era que lo aplicábamos sobre el índice contado; para que fuera universal y sus señales no fueran ambiguas entre los diferentes futuros disponibles. Pero por razones prácticas, y teniendo en cuenta que ahora enviamos información diaria (bien en forma de vídeo o de informe) podemos permitirnos mostrar el futuro continuo del mini- SP500 que cotiza desde la mañana y ya no tenemos que esperar a la apertura del mercado americano a las 15:30 como antes.

Tras muchas pruebas hemos rediseñado el código y las reglas de este sistema y por fin hemos conseguido obtener los mismos resultados que en el sistema que salió en mayo de 2011 pero ahora aplicado sobre el futuro continuo del mini-SP500 y eliminando completamente las señales falsas. La versión actual del sistema гроза opera hoy con la información de la barra de ayer y todas y cada una de las señales son estables; es decir, se mantienen al cierre independientemente de lo que haga el mercado tras activar estas señales.

Evidentemente este era el camino desde el principio, pero hasta el día de hoy no habíamos conseguido unos resultados tan positivos sin incluir la información más reciente, la de la barra de hoy. Estamos por tanto ante un salto enorme en operatividad.

Evidentemente al cambiar el instrumento sobre el que se aplica un sistema es necesario revisar el resto de sistemas por si tuviéramos alguna opción mejor. Es lo que vemos en la tabla encima de estas líneas. Son los mejores sistemas para el SP500 ordenados por Profit Factor. Los dos mejores (Groza v2 y CCI710) son claramente superiores al resto. Me complace resaltar el hecho de que los tres mejores sistemas para el SP500 han sido diseñados aquí, en Onda4. Estos resultados son sobre gráficos diarios, sin optimizar y sin incluir comisiones ni deslizamiento.

La elección entre los dos mejores sistemas ha sido sencilla pues el ratio de Sharpe del sistema Groza v2 es el único mayor que 2 de la tabla y eso se ve inmediatamente en el resto de ratios de riesgo como el Ulcer Index, un promedio de los drawdown individuales. El Ulcer Index de Groza es el mejor, solamente superado por el sistema Gustafson, cuya ganancia promedio por operación y Profit Factor no serían adecuados para superar comisiones y las contingencias de la operativa real. No al menos sobre el mini- futuro del SP500.

Resumimos a continuación el resultado del sistema elegido para el SP500, el sistema Groza v2:

Encima de estas líneas vemos la curva de capital en el periodo 2002-2012 y debajo tenemos la ganancia por años y meses, en formato matricial. Todos los años son positivos, aunque no todos los meses, siendo agosto el peor, seguido de marzo.

A continuación vamos a mostrar los resultados fuera de muestra del sistema Groza v2. Debajo tenemos la tabla resumen y más abajo tenemos la curva de capital. Ambos resultados se corresponden al periodo desde el 1 de enero de este año hasta hoy (3 diciembre de 2012).

Como vemos son resultados excelentes. Un 90% de aciertos y una ganancia promedio de 600 dólares por operación son dos datos excelentes que confirman algo que ya sabíamos, que la lógica del sistema (comprar en mercados alcistas tras un pullback y abrir cortos en mercados bajistas tras un rebote) es lo suficientemente sencilla y la vez eficaz como para producir estos resultados en tiempo real. El resto de ratios están un poco altos (p.e. Sharpe = 4.2, PF=4.36) y lo normal será que vayan empeorando hasta alcanzar los valores más estables obtenidos en la simulación. Esta es solo una muestra de 9 operaciones.

Terminamos lo referente al sistema del SP500 con una breve explicación sobre la operativa, que ahora es mucho más sencilla. Vamos a suponer que hoy es 6 de noviembre de 2012 y tenemos una barra marrón (el sistema compra tras barras verdes y abre cortos tras barras marrones.) Si miramos el letrero de la esquina superior izquierda vemos que el precio para abrir un corto es el nivel 1409.75. Situamos una orden STOP de abrir cortos a 1409.75 en el futuro mini del SP500. Al día siguiente (7 de noviembre) el mercado pierde esta referencia y se activa un corto.

A partir de este momento estamos en la posición y saldremos con el precio de Cover que indique el letrero mencionado; teniendo en cuenta que solo hay dos formas de salir de esta posición: cuando cambie la tendencia (con pérdidas) o una vez el oscilador haya alcanzado sobreventa y se supere el nivel de COVER que se indica en el cartel Buy/Cover que veremos en los vídeos e informes. El caso alcista es simétrico.

Cada día se indicarán las referencias para abrir o cerrar posiciones si fuera el caso.

Sistema del NASDAQ100

El sistema para el índice Nasdaq100 es el más antiguo de los que vamos a ver aquí. Es un sistema de rotura de bandas que solo opera en el lado largo y gracias a su sencillez sigue dando buenos resultados en trading real. Este año 2012 lleva una ganancia superior a 5000 dólares por futuro-mini y por tanto nos sigue pareciendo la mejor opción para aprovechar las posibles tendencias alcistas que pueda hacer el mercado. Sus estadísticas en la década 2002-2012 son las siguientes:

Como vemos es un resultado bastante limitado que no significa que el sistema no funcione en este periodo, simplemente las tendencias al alza del 2002 al año 2012 han sido bastante cortas y por tanto este sistema no ha podido dar resultados excelentes. Como dice Kaufman todos los sistemas tendenciales son parecidos y sus resultados dependen más de la existencia o no de tendencias que del sistema en sí mismo.

En lo que llevamos de 2012 el sistema del Nasdaq100 ha hecho dos operaciones y las dos son ganancias. En la página anterior veíamos la curva de capital con estas dos ganancias.

Debajo vemos las dos últimas operaciones sobre el gráfico de precios. Como comentamos, se necesita que las tendencias sean sostenidas y duren lo suficiente para que este sistema pueda sacar provecho de ellas.

Este sistema del Nasdaq100 complementa muy bien el resto de sistemas que operan en un intervalo de tiempo menor. Gracias al sesgo alcista del mercado a largo plazo tenemos aquí una buena forma de explotar una tendencia alcista duradera. Fíjese que en promedio este sistema mantiene 90 barras las operaciones. Teniendo en cuenta que un mes de trading son unas 20 barras estamos hablando de 4 meses y medio.

El sistema del Nasdaq100 seguirá operando con intención alcista de largo plazo mientras el mercado siga haciendo roturas. No hay nada más frustrante en bolsa que utilizar complicados sistemas de trading y mirar atrás y ver que simplemente con mantener una compra hubiéramos obtenido resultados extraordinarios. Precisamente así es como opera este sistema.

Sistema XINV de materias primas

Este sistema salió a funcionar en septiembre de 2011 y su resultado en real ha sido extraordinario. Con una ganancia de unos 40.000 dólares por futuro durante el año pasado tenemos aquí una solución ideal para operar las materias primas, tanto si se mueven de forma tendencial como si lo hacen de forma lateral.

El sistema XINV para materias primas hace operaciones antitendencia mientras el precio está contenido dentro de unas bandas. Una vez que el precio toca una de las dos bandas se inicia una operación tendencial. Esto tiene la ventaja de aprovechar las tendencias fuertes y a la vez elimina el principal inconveniente de los sistemas tendenciales: las pérdidas en periodos laterales.

Por cuestiones de volatilidad que veremos más adelante en la solución completa, vamos a operar los siguientes mercados: Eurodolar, Paladio, Bonos del Tesoro y Soja. El resultado de simular 1 futuro de cada en los mercados anteriores durante el periodo 2002-2012 es el siguiente:

Debajo de las estadísticas, vemos la curva de capital conjunta de estos 4 mercados. Con una ganancia de 300.000 dólares y un máximo drawdown del 17% vemos que tenemos aquí una buena combinación en términos de rentabilidad y riesgo. Debajo se muestra el resultado por mercados. El mejor es el Paladio y el peor son los Bonos del Tesoro. No obstante el Profit Factor más bajo es 1.60, lo cual evidencia lo bien que funciona este sistema en las materias primas.

El hecho de operar una cartera de Commodities o materias primas ayuda mucho a mejorar la curva de capital en términos de riesgo. Fíjese que las ganancias de operar una cartera son la suma algebraica de las ganancias por mercados pero el drawdown de la cartera es de solo el 17%, un valor intermedio entre el peor drawdown de la soja (23.73%) y el del Paladio (11.18%).

Aquí encontramos bastantes similitudes con el sistema del Nasdaq. En primer lugar no vamos a hacer cambios en ninguno de los dos sistemas. Ambos son sistemas muy sencillos que están funcionando muy bien en tiempo real. En segundo lugar el resultado de este año ha sido muy bueno en ambos sistemas. Debajo vemos las estadísticas del 2012 (de 1 de enero a 3 de diciembre) de operar un futuro de los mercados de la tabla anterior. Este es un resultado 100% real ya que este sistema salió a funcionar en septiembre de 2011:

Como vemos una ganancia de 40.000 dólares con un drawdown del 14% es algo ideal. Evidentemente la suerte también cuenta y si los mercados elegidos tienen un año malo terminarán dando una cartera en pérdidas. La elección de los mercados es siempre en términos de volatilidad y rentabilidad.

Debajo se muestra el comportamiento de la cartera conjunta de estas 4 materias primas desde el 1 de enero de 2012.

Últimamente está en drawdown y es una posibilidad real que este drawdown aumente. Pero la lógica simple del sistema nos hace pensar igual que en el sistema para el Nasdaq100: los resultados van a depender de la existencia o no de tendencias, así que no hay razón para preocuparse ante una segunda parte del año negativa. Y mucho menos pensar en hacer cambios en un sistema que funciona como debería. Cuando el mercado reanude su camino (tanto al alza como a la baja) veremos nuevos máximos en la curva de capital. Después de todo uno no puede quejarse si el 3 de diciembre tiene una ganancia de 40.000 dólares por futuro, aunque esta ganancia haya sido mayor en algún momento.

Sistema Casandra para Forex

Llegamos al último de los sistemas que van a componer la cartera conjunta. Nuestro último sistema es bastante diferente a los anteriores, opera a corto plazo y sobre el mercado de Divisas o Forex. Eso nos proporciona la diversificación por mercados, sistemas e intervalo temporal ideal para reducir al máximo las variaciones de la curva de capital.

Casandra lleva funcionando en real solamente durante 3 meses (desde septiembre) no obstante en este periodo hemos podido ver que los resultados replican fielmente a los de simulación así que es cuestión de tiempo que este sistema proporcione las ganancias que arrojan las simulaciones.

Casandra es un buen sistema que en el periodo 2002-2012 arroja los siguientes resultados, esta vez operado con un lote grande (100K) que es como se integrará más adelante:

Durante estos tres meses de operativa real hemos tenido la oportunidad de ver el funcionamiento real y de hacer infinidad de pruebas. Alguna de estas pruebas ha conseguido mejorar la lógica de Casandra de forma clara, en todos los ratios y circunstancias, así que nos vemos obligados a hacer dos simples variaciones encaminadas a mejorar el rendimiento:

Hasta ahora cerrábamos con pérdidas un corto que cerraba la sesión por encima de la media de 12 sesiones (caso bajista, el alcista es simétrico). Esto nos permite salir inmediatamente de una posición que no progresa. Sin embargo este nivel, la media de 12 sesiones, es un valor arbitrario, elegido simplemente porque esta es una de las dos medias que forman el sistema de entrada.

Qué pasa si este cierre por encima de la media de 12 no es lo suficientemente significativo? Estamos cerrando con pérdidas una operación que podría ser ganadora. Esto lo vemos debajo, en el gráfico de AUDJPY, donde se cierra con pérdidas una operación que no se ha alejado lo suficiente como para considerar que va a ir mal. Al día siguiente la tendencia se reanuda y hemos vendido con pérdidas cuando de haber esperado tendríamos una buena ganancia.

Para evitar salirnos demasiado pronto de una operación que PODRÍA resultar en ganancia vamos a pedirle al mercado que no solamente cierre por encima de la media, sino que también se superen los últimos 3 máximos. De esta forma confirmamos que efectivamente el mercado se está yendo en la dirección equivocada antes de salirnos definitivamente de una posición.

Debajo vemos lo que sucede si le añadimos la condición de que además de cerrar por encima de la media se tenga que superar el máximo de las últimas 3 barras.

La segunda variación que hemos encontrado durante este tiempo ha sido referente a la banda de Bollinger de venta. Hasta ahora utilizamos la banda Bollinger(4,1.5). Sin embargo las múltiples pruebas a las que hemos sometido el sistema parecen indicar que una media más rápida (de 3 en lugar de 4) proporciona unos resultados mejores, aumentando así el porcentaje de aciertos y mejorando la relación ganancia/pérdida simplemente por tener una banda de venta (o de cobertura de cortos) que reacciona más rápidamente a la volatilidad del mercado.

Con el propósito de mostrar la efectividad de las dos variaciones recién indicadas primero mostraremos los resultados del sistema Casandra original que lleva funcionando desde el 1 de septiembre. Estas son las estadísticas originales con un lote mini (10K) del 2002 al 2012:

Son 4000 operaciones con un Profit Factor de 1.33, un ratio Sharpe de 1.2 y una ganancia promedio de 11 euros por operación. Con las mismas condiciones, pero con las dos mejoras recién mencionadas las estadísticas son:

Como vemos hemos pasado a ganar más con menos operaciones, lo que se traduce en mejores ratios con un Profit Factor de 1.42, un ratio de Sharpe de 1.40 y una ganancia media por operación de 14 euros. Aparentemente el drawdown es un poco peor, pero la suma de los drawdown (el Ulcer Ratio) es mejor también ahora y es que el drawdown porcentual depende tanto del momento y del capital acumulado antes de su ocurrencia que no es una medida fiable. El ratio entre rentabilidad y riesgo es el ratio RRR que también mejora considerablemente. Con este cambio acertamos más, como refleja el porcentaje de aciertos del 68%.

Pero lo mejor de todo no es lo que acabamos de ver, sino que con este cambio mejoramos aún más la robustez del sistema y su rentabilidad por años individuales. Ahora pasamos a tener 25 mercados rentables de 28 cuando antes teníamos 24. La robustez es ahora del 90% frente al 86% antes.

Un sistema bien diseñado, y de propósito general tiene que funcionar al menos en un 75% de los mercados similares en los que se va a operar. Esta regla que aplican muchos diseñadores de sistemas se cumple aquí perfectamente y eso nos confirma la validez de la idea que consiste en cerrar una posición solamente cuando sea evidente que va mal, tanto en precios de cierre como intradiarios.

Y tal y como vemos en la tabla debajo ahora TODOS LOS AÑOS SON RENTABLES. Evidentemente el año 2006 sigue siendo el peor y si se operan lotes variables seguro que termina siendo un año negativo, pero el sistema subyacente nos proporciona una solución positiva en todos los años individuales, lo cual es una buena base para operar este sistema, y mejor si forma parte de una cartera donde otros sistemas puedan compensar los malos periodos.

Vamos a terminar con el sistema Casandra viendo el impacto de las mejoras en el periodo fuera de simulación. Puesto que las simulaciones se llevan a cabo hasta el 2012 a continuación veremos los resultados de ambos sistemas (original y modificado) desde enero de 2012 hasta hoy 3 de Diciembre.

Como vemos de nuevo, y ahora en fuera de muestra, ganamos más con menos operaciones, lo cual hace el sistema claramente superior. En realidad no hay mucha diferencia, pero este poco que ganamos por operar menos, pagar menos comisiones, y tener un sistema más eficiente debería notarse a largo plazo, y es que ahora solo cerramos las operaciones que claramente se han ido en la dirección contraria de la esperada.

Solución completa de sistemas

Una vez actualizados los sistemas y visto su comportamiento individual ha llegado el momento de combinar todos estos sistemas en una cartera que vamos a operar durante el 2013. Como hemos adelantado el dimensionamiento lo haremos por volatilidades individuales, de forma que cada componente de la cartera tenga el mismo peso y la solución conjunta no tenga una volatilidad superior al 10% de la cartera (esto se explica en el libro EGCA de acciones). La idea es que las variaciones de capital diarias no superen en ningún caso el 10% del capital.

Los futuros sobre materias primas son bastante volátiles, en especial el Paladio. No obstante su volatilidad diaria medida en dólares siempre suele estar entre 1000 y 1800. El menos volátil es el Eurodolar, con 1062 dólares diarios. No obstante estas volatilidades van variando cada día. A día de hoy son las mostradas en la última columna de la tabla de debajo.

El SP500 tiene una volatilidad diaria de unos 18 puntos o 900 dolares en el mini-futuro. El Nasdaq tiene una volatilidad diaria media de 34 puntos o 680 dólares. Es evidente que necesitamos dos futuros mini de estos mercados para equiparar la volatilidad.

La tabla de debajo nos muestra la volatilidad de los mercados operando 1 futuro de materias primas y 2 mini-futuros de SP500 y Nasdaq. Como vemos todas las volatilidades quedan en el intervalo 1000-1800.

Ahora nos falta dimensionar Casandra para que tenga un peso equivalente al resto de sistemas. Si comprobamos la volatilidad de los pares que llevamos operando desde el 1 de septiembre obtenemos una volatilidad media de 67 euros en los mini-lotes. Teniendo en cuenta que en promedio solemos tener abiertas dos posiciones vemos que si operamos lotes grandes (x10) entonces la volatilidad diaria esperada del sistema Casandra va a ser de: 67x10x2 = 1340 euros = 1742 dólares

Lo cual encaja muy bien con el resto de sistemas. Es decir, vamos a operar Casandra con lotes grandes (100K) y esperamos una contribución equivalente al resto de sistemas.

Con todo esto podemos crear una tabla con los mercados, el número de futuros a operar, sus nomenclaturas o ticker, tanto en eSignal como en Interactive Brokers, la volatilidad, etc:

La cartera completa tiene una volatilidad conjunta de 10.210 dólares o unos 8.000 euros diarios. En un principio es adecuada para una cartera de unos 80.000 euros donde tendría una volatilidad diaria del 10% del capital.

Una vez dimensionada la cartera por volatilidad nos surge la siguiente pregunta: ¿Tiene sentido dar un poco más de peso a los mejores sistemas?

Teniendo en cuenta que aún tenemos margen hasta los 100.000 euros, y que el sistema del SP500 es mucho mejor que el resto hemos decidido operar un mini-futuro adicional solamente en este sistema. Esta decisión se basa en el hecho de que este sistema es muy diferente a los demás. Es el único con un Profit Factor superior a 3 y también el único con un ratio de Sharpe superior a 2. Si todo va según lo planeado no podemos permitirnos que nuestro mejor caballo no tire del carro. Por esta razón vamos a operar 3 mini futuros del SP500.

Por tanto, la solución completa es la siguiente:

La volatilidad conjunta es de 11.096 dólares o 8500 euros. Si todos los mercados se mueven al unísono (correlación = 1) entonces una cartera de 100.000 euros tendrá una volatilidad diaria de 8500 euros o un 8.5%. Nos parece un valor más que apropiado. Esta cartera se operará desde el 1 de enero.

Las estadísticas de la cartera conjunta anterior, en el periodo de muestra 2002-2012 son las siguientes:

La cartera conjunta parece ser una buena mezcla de mercados y sistemas ya que a la ganancia suma de 1 millón le acompaña un drawdown del 10% mucho mejor que los individuales. No obstante y como se ha explicado ya el drawdown porcentual es solo una ocurrencia estadística que depende del capital acumulado y de las circunstancias. Mejor vamos a fijarnos en el Ulcer Index de 2 que es un valor excelente.

Pero lo que más nos interesa es la ganancia fuera del periodo de muestra, aunque la verdad sea dicha algunos de los sistemas llevan años funcionando en tiempo real y ya sabemos que hasta la fecha responden muy bien. Desde el 1 de enero de 2012 las estadísticas de la cartera son las siguientes:

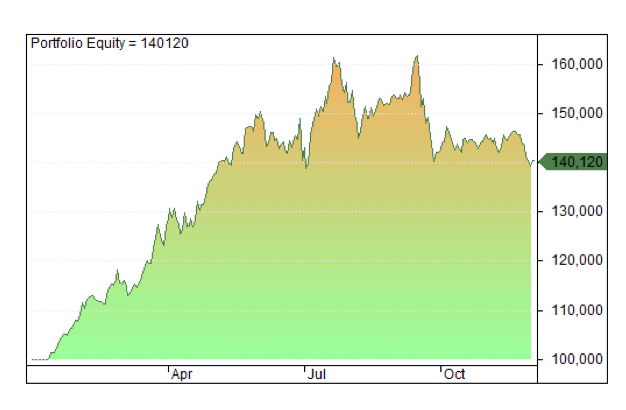

Arriba vemos la curva de capital de la cartera conjunta desde el 1 de enero. Con una ganancia de 88.000 euros aunque esté ahora en una zona lateral no podemos quejarnos de la efectividad de la solución conjunta.

Debajo se muestra la contribución individual por mercados en el mismo periodo. La suma de los mercados es ligeramente diferente al resultado de cartera por el máximo número de operaciones simultáneas, algo que no se puede saber a nivel individual.

Como vemos los mercados que más contribuyen son Casandra y las Materias primas. No obstante los 2 índices juntos aportan tanto como Casandra, gracias al peso extra en SP500, mercado que por cierto aporta un Profit Factor muy superior al resto, combinado con el menor riesgo (drawdown = 6% y Ulcer Index = 1.7).

Conclusiones

En este artículos hemos mostrado los sistemas que forman parte de la solución idónea, a nuestro entender, para operar una cartera de unos 100.000 euros.

Estos sistemas han sido revisados con fecha 3 de Diciembre de 2012 para proporcionar señales inequívocas y estables que permitan una operativa lo más fiable posible. Posteriormente hemos dimensionado la cartera por volatilidad, de forma que todos los mercados contribuyan igualmente al resultado conjunto. Con una única excepción: El sistema del SP500, que por sus características no puede contribuir igual que el resto sino un poco más por ser mucho más eficiente y rentable que el resto, además de tener un riesgo menor en términos cuantitativos. La tabla anterior es una buena muestra de que el sistema del SP500 tiene el menor Ulcer Ratio y los mejores Profit Factor y Sharpe. La cartera resultante es una cartera ecualizada por Volatilidad y ajustada por Profit Factor, y es la mejor solución de que disponemos en estos momentos para gestionar un capital.

Con la suma de mercados y sistemas diferentes, que operan en diferentes intervalos temporales tenemos una forma de operar que debería ser capaz de tolerar cualquier tipo de mercado. Si vienen tendencias las Materias Primas y el Nasdaq cogerán esas tendencias y las aprovecharán. Pero si tenemos mercado lateral lo harán muy bien el sistema del SP500 y también Casandra, que solo necesita un día para cerrar una posición con ganancias.

Durante el 2013 vamos a ver funcionar todo esto en tiempo real. A ver si hay suerte y tenemos un año tan bueno como el actual ☺

¿Quieres operar con el sistema de Alertas de Onda4? Puedes suscribirte a las Alertas Onda4 desde Rankia. Aprovecha la promoción especial para los usuarios de Rankia y consigue un 10% de descuento sobre el precio de venta recomendado.

Suscribirse ahora

1

")