A la hora de entrar al mercado o de abrir una estrategia con opciones, lo más importante es fijar una expectativa. Una expectativa sobre el movimiento del precio y sobre las posibles variaciones de volatilidad. Volatilidad y precio son la clave a la hora de decidir que estrategia abrir. Estas dos variables determinan no solo la estrategia, sino también la configuración inicial de la estrategia elegida.

Mi expectativa actual para el mercado americano es lateral, y no espero que tengamos importantes rentabilidades, ni positivas ni negativas. Tampoco espero que los entornos de volatilidad en los que nos movemos cambien demasiado.

Si nos centramos únicamente en el principal índice del mercado USA, en el SP500 y más concretamente en el ETF SPY, una expectativa lateral podría significar que se moviera unos 10 puntos por arriba o por debajo de su cotización actual. El rango de 195-215 es muy probable para finales de año. Ya sé que es un rango muy amplio, pero es lo que indica la probabilidad. Si ahora nos centramos en su nivel de volatilidad implícita, 13%/14% es la actual, podríamos tener un incremento de +2% en caso de retroceso del precio, y de un descenso del -1.5% en caso de que el precio tuviera un movimiento lateral alcista. Veo poco probable que tengamos grandes variaciones de volatilidad.

Una vez fijada esta expectativa, ¿qué estrategias podríamos plantear?

1.- Una calendar a dinero, se podría aprovechar del rango lateral. La volatilidad tanto si se incrementa o disminuye en los rangos anteriormente mencionados, es poco probable que fuera decisiva en la estrategia. Se trata de la Call Calendar 205 Dec15 Feb15. Por su puesto que una calendar de este tipo no cubre el rango 195-205 por ser demasiado amplio.

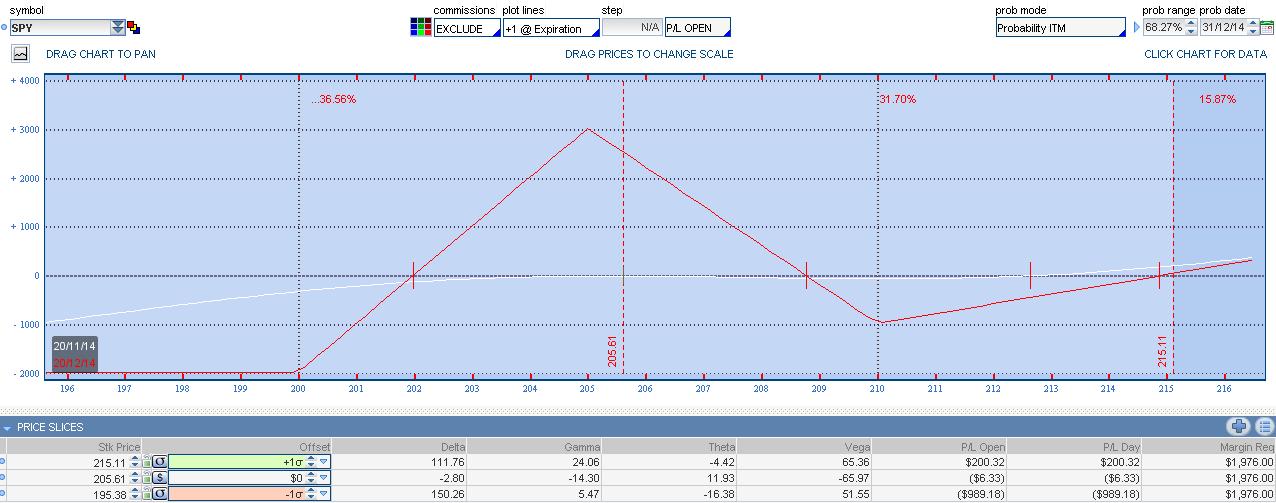

2.- Una Iron condor también se aprovecharía de ese rango lateral. En este caso el rango de precio de esta estrategia es mucho más amplio y no es probable que el precio se acerque a los strikes Short de la Iron condor. La Iron condor que ves en la siguiente imagen tiene vencimiento de diciembre, pero la del vencimiento de enero es bastante mejor que la que muestro.

3.- Una butterfly, puede ser la tercera posibilidad. Similar en gráfico de riesgo a la calendar mostrada en el punto número 1, y similar en rango que puede operar, pero por el contrario, esta estrategia se ve favorecida por los descensos ve volatilidad implícita al ser de vega negativa, como le iron condor del punto número 2. Es una buena mezcla de las estrategias del punto 1 y 2.

Una misma expectativa, tres estrategias diferentes. Otra posibilidad es combinar unas con otras para buscar una determinada exposición al precio según tu perfil de riesgo o combinar estrategias vega positiva (calendar) con vega negativa (iron condor y butterfly) para ajustar la exposición a la volatilidad.

* Ninguna de estas estrategias son estrategias reales ni mucho menos son recomendaciones.

Saludos y buen trading.

********************************

José Luis.

Swing Trader.

Coach Especialización Trend Iron Condor

Coach Especialización Swing Trader

Autor ebook "Introducción al Swing Trading con Opciones"

*******************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí