La semana pasada veíamos aquí cómo estaba la situación de volatilidad en el S&P500 a través de su "skew", y decíamos que íbamos a plantear una nueva estrategia para trabajar el actual entorno de volatilidad.

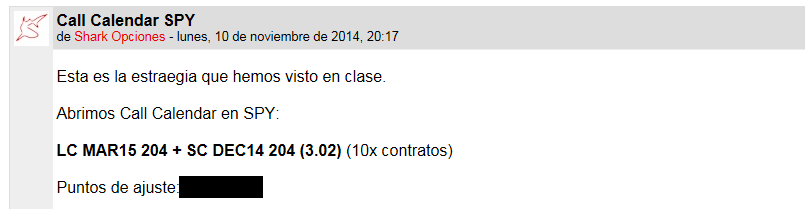

La estrategia es una Call Calendar en el SPY, y la abríamos dentro del Campus el día 10:

Este es el gráfico de riesgo a día de ayer Lunes 17:

Personalmente, creo que el S&P500 se moverá lateralmente-ligeramente alcista, y la volatilidad no variará mucho. Como vimos la semana pasada, el skew de volatilidad está en una posición neutral, por lo que la realidad es que podría tomar cualquier dirección. No hay "edge" ahora mismo para apostar fuertemente por un sentido u otro.

Mi decisión de trabajar este spread está más basado en la situación del precio. Probablemente, una estrategia opuesta en volatilidad, como la Butterfly, también podría funcionar, siempre y cuando el movimiento sea lateral y la volatilidad no varíe demasiado.

Iremos viendo la evolución durante las próximas semanas.

Buen trading y Feliz Semana!!

SharkOpciones

********************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

![]()

![]()