Si la semana pasada tratábamos de los pros y contras de operar con opciones simples compradas, hoy hablamos de la operativa con opciones simples vendidas. Cuando comienzas a operarar con opciones, tu primera intención suele ser la compra directa de opciones simples, pero muy poco después piensas que puedes ganarte la vida con la venta directa de opciones.

Viendo la cadena de opciones piensas en los posibles beneficios por vender las opciones fuera de dinero, porque además la mayoría acaban fuera de dinero. Podrías convertirte en un periquete en una gran compañía de seguros que vende sus seguros y que sangra a sus clientes, venta de primas mes tras mes con unas probabilidades altísimas de que expiren fuera de dinero.

Ventajas de las opciones simples:

La venta de opciones es una operativa que se basa en un negocio claramente rentable. Las primas fuera de dinero con el paso del tiempo van perdiendo valor y la posibilidad de que expiren fuera de dinero y acabemos embolsándonos la prima, o comprando la opción previamente vendida por un precio inferior es alta. Además dependiendo del strike y la expiración elegidas podemos vender primas muy altas.

Desventajas de las opciones simples:

La principal desventaja es el margen en comparación con otras estrategias. Centrarse únicamente en las primas ingresadas, sin ver los márgenes requeridos por el broker es el gran error que se puede cometer en esta estrategia. Una cosa son los margenes iniciales y otra son los margenes que el borker nos va a ir pidiendo si la operación se complica. Es apalancamiento en estado puro.

Es una estrategia muy sensible a las variaciones de volatilidad implícita y a las variaciones de precio, con lo que los ajustes son mucho más complicados y los margenes requeridos pueden aumentar muy rápido.

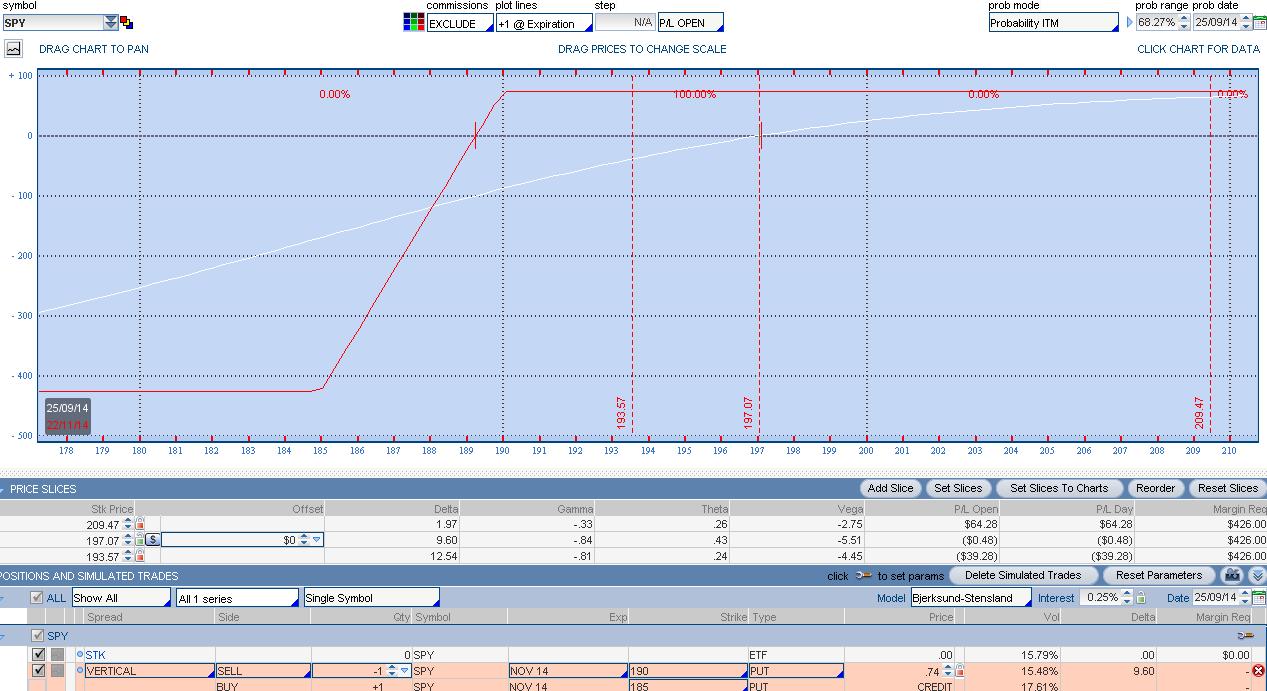

Si comparamos dos estrategias parecidas, como pueden ser la short put y la bull put, podemos hacer algunos números.

Short put NOV14 Stk 190 SPY:

- Prima ingresada: $214.

- Margen (Riesgo): $3240 (el inicial, puede llegar a $19.000 por llegar a tener que comprar 100 acciones al precio de $190)

- Relación Riesgo/Retorno = 15.14(el inicial, puede llegar a ser 19000/324=58.64)

Spread Bull put NOV14 Stks 185 190 SPY:

- Prima ingresada: $74

- Margen (Riesgo): $426 (el margen no cambiará durante toda la estrategia)

- Relación Riesgo/Retorno = 5.75

La relación rentabilidad sobre el riesgo es significativamente mejor en la operativa con el spread Bull Put, además es una posición menos expuesta a los movimientos del precio y a las variaciones de volatilidad, e incluso es más fácilmente ajustable.

Cierto que si hubieramos tomado otros strikes, o incluso si hubiramos probado el lado call, los resultados de rentabilidad sobre riesgo hubieran variado, pero tan solo poder ajustar la posición más fácilmente, hace que la operativa con spread vendidos sea mucho más favorable a la venta simple de opciones.

Saludos y buen trading.

********************************

José Luis.

Swing Trader.

Coach Especialización Trend Iron Condor

Coach Especialización Swing Trader

Autor ebook "Introducción al Swing Trading con Opciones"

*******************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

")