A principios de este año, la compañía sueca anunció lo que era un secreto a voces desde hace un par de años que se barajaba la posibilidad de su salida a cotización a los mercados financieros, hecho que han pospuesto para mejorar sus márgenes y poder salir presentando unas cuentas aparentemente más atractivas para contentar a los potenciales inversores y finalmente, han precipitado su salida a bolsa también condicionado por una emisión de bonos convertibles emitidos a sus accionistas TPG y Dragoneer que les otorgaba más acciones y más derechos de voto si la compañía seguía retrasando su salida a bolsa, hay que decirlo todo.

El pasado 28 de febrero, la compañía remitió su informe de salida a cotización (F-1 Filling) al New York Stock Exchange (NYSE) "bolsa de Nueva York" en el cual presentaba las cuentas anuales de los últimos periodos fiscales, mediante el cual el mercado puede llevar a cabo un juicio de valor y su propia valoración objetiva de la compañía. En este post hablaré (sin extenderme demasiado) sobre los resultados presentados y daré mi precio objetivo de salida a bolsa programado para el próximo día 3 de abril.

DESCRIPCIÓN DE LA COMPAÑÍA

Spotify es una plataforma de reproducción de música ampliamente conocida, donde se pueden encontrar más de 35 millones de canciones y miles de diferentes listas de reproducción para cada tipo de música o estado de ánimo entre otras, presente en 65 países a nivel internacional. El modelo de negocio es bastante sencillo, la compañía se monetiza mediante un modelo "freemium" que se basa en dos modelos de utilización de la plataforma:

1. Free User: Mediante el cual puede ser utilizado de manera gratuita, pero a cambio de tener que hacer frente a interrupciones por publicidad y bajo el hándicap de no poder utilizarlo en todos los dispositivos (por ejemplo, desde el teléfono móvil).

2. Premium User: Se basa en obrar unas tasas mensuales a cambio de poder acceder a todo contenido sin interrupciones por publicidad ni limitaciones de utilización por dispositivo, estas tasas pueden ir desde los 4,99 €/mes del plan estudiante, pasando por la tarifa estándar de 9,99 €/mes hasta los 14,99 €/mes del "plan familiar" que permite ser utilizado por 5 miembros de la familia/amigos según tengo entendido.

ANÁLISIS DE LOS RESULTADOS REPORTADOS

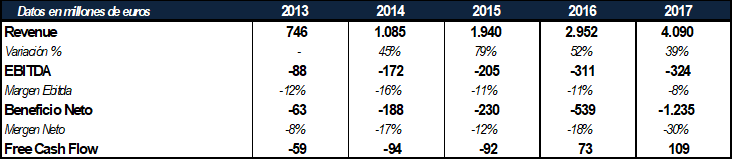

La compañía ha reportado unos ingresos de 4.090 millones de euros en el ejercicio de 2017, que representan un incremento del 39% respecto el año anterior y una tasa anual compuesta de crecimiento (CAGR) del 53% desde 2013 hasta 2017:

Fuente: F-1 Spotify Technology S.A (elaboración propia)

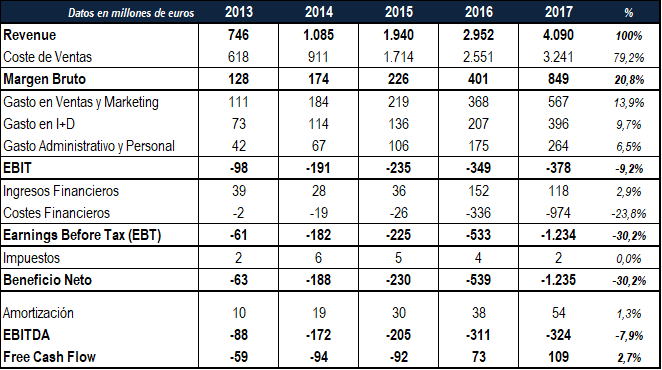

La compañía a día de hoy no es rentable, siendo el margen Ebitda es negativo en un 8% actualmente, dado que el principal problema de la compañía no es otro que las elevadas tasas que la empresa paga a las discográficas por las licencias de las canciones.

Según la compañía, ha pagado alrededor de 8.000 millones de euros en licencias en estos años, lo que representa aproximadamente el doble de los ingresos de este mismo año y anualmente, este gasto representa el 80% de los ingresos.

Fuente: F-1 Spotify Technology S.A (elaboración propia)

Por otro lado, el siguiente elevado gasto de la compañía es el gasto de ventas y marketing (14% de los ingresos) necesario para atraer nuevos usuarios Premium (que como veremos, los usuarios Premium aportan el 90% de las ventas y al mismo tiempo es la rama más rentable de la empresa) este gasto se compone de campañas de publicidad, promociones y costes derivados del mes de prueba gratuita del servicio Premium entre otros.

Fuente: F-1 Spotify Technology S.A (elaboración propia)

El siguiente elevado coste al que hace frente la compañía y al mismo tiempo fundamental en este sector que no es otro que el gasto en I+D, el cual representa un 10% de las ventas.

Fuente: F-1 Spotify Technology S.A (elaboración propia)

Si juntamos estos tres costes de la compañía, en este último ejercicio han representado ya más de los ingresos y todavía quedaría por descontar los gastos de personal, costes financieros y, por supuesto, los correspondientes impuestos que acaban llevando a la compañía en el último año a tener unas pérdidas de -1.235 millones de euros, que estas se han ido incrementando anualmente a una tasa anual del 110% y al mismo tiempo representan unas pérdidas del -30% sobre las ventas.

Fuente: F-1 Spotify Technology S.A (elaboración propia)

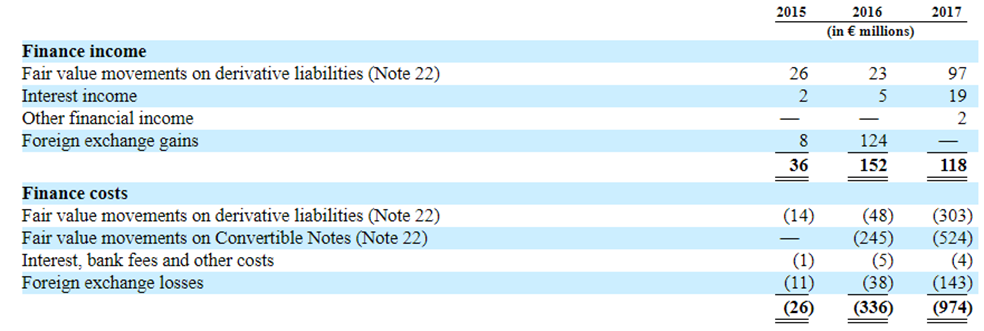

En el caso del beneficio neto, cabe destacar que el incremento de las pérdidas al menos en los dos últimos años que han alcanzado el 18% y el 30% de los ingresos para los años 2016 y 2017 respectivamente son explicadas por los costes financieros, que para una compañía que no tiene deuda, puede ser complicado de entender, aunque si nos vamos a su estado de cash flows observamos que este incremento de los gastos financieros es derivado a una variación del valor razonable de los instrumentos derivados que la compañía posee y de las notas convertibles emitidas así como el impacto negativo de 143 millones de euros en la divisa como vemos en la nota 9 del F-1:

Fuente: F-1 Spotify Technology S.A

Cabe destacar, que no se trata de un coste puramente financiero, dado que la empresa no tiene deuda financiera, los únicos intereses que paga por deuda financiera son referentes a una línea de crédito de 200 millones de euros por la que pagó 2 millones de intereses en el año 2017. En este caso se trata de cambios en el valor razonable de instrumentos derivados, principalmente derivados de los instrumentos convertibles en acciones de la propia compañía emitidos en octubre de 2016 y en julio de 2017 que han registrado pérdidas en la cuenta de PyG debido al incremento del valor del subyacente de los mismos (las acciones de la compañía) y por otra parte debido también a los instrumentos derivados que la empresa contrata a modo de cobertura frente los tipos de cambio (principalmente Euro/Dólar). Asimismo, también se ha visto afectado como vemos en la tabla superior por las diferencias del tipo de cambio en el valor de los warrants implícitos en los productos convertibles de la compañía.

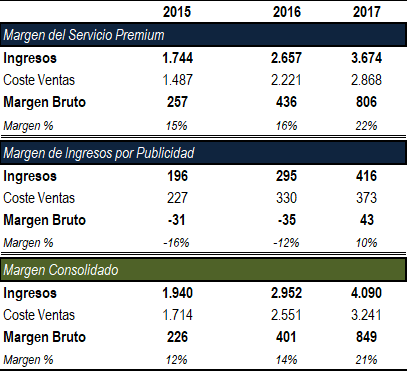

Si segregamos el modelo de negocio de la compañía en las dos fuentes de monetización (servicio premium y publicidad) podemos ver lo que adelantaba anteriormente sobre la rentabilidad de la rama premium por encima de la opción de monetización mediante publicidad:

Fuente: F-1 Spotify Technology S.A (elaboración propia)

El margen derivado de la rama premium genera un margen bruto creciente anualmente que se sitúa en el 22% de los ingresos frente al 10% de la publicitaria que hasta ahora había sido negativa en más de un 10%.

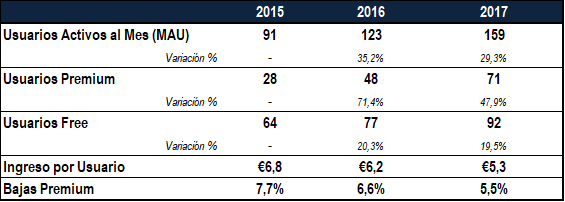

A cierre de 2017 la empresa reporta un total de 71 millones de usuarios suscritos a la tarifa premium (+27%) y 92 millones de usuarios (+19.5%) suscritos a la plataforma en la modalidad gratuita que en términos medios representa un total de 159 millones de usuarios activos al mes, un 29% superior que el cierre del año anterior.

Fuente: F-1 Spotify Technology S.A (elaboración propia)

Los ingresos por usuario premium (ARPU) hacen referencia a los ingresos derivados de los clientes premium dividido entre los usuarios premium medios. Esta tasa se ha ido disminuyendo anualmente desde el año 2016 que la empresa lanzó su tarifa “Familiar” y la tarifa “Estudiante” mediante las cuales está atrayendo un gran flujo de nuevos usuarios a cambio de un descenso del ingreso medio por usuario que comenta la compañía que se seguirá reduciendo en los siguientes ejercicios.

Otro dato bastante importante es lo que la compañía denomina “premium churn” que hace referencia al porcentaje de bajas que ha habido en los clientes subscritos a la tarifa premium, que vemos que se ha ido reduciendo en los últimos tres años reportados desde el 7,7% hasta el 5,5% actual, lo cual muestra una posible mayor fidelización de los usuarios al servicio ofrecido por Spotify según comenta la compañía, también debido al lanzamiento de las dos nuevas tarifas comentadas anteriormente.

CUOTA DE MERCADO

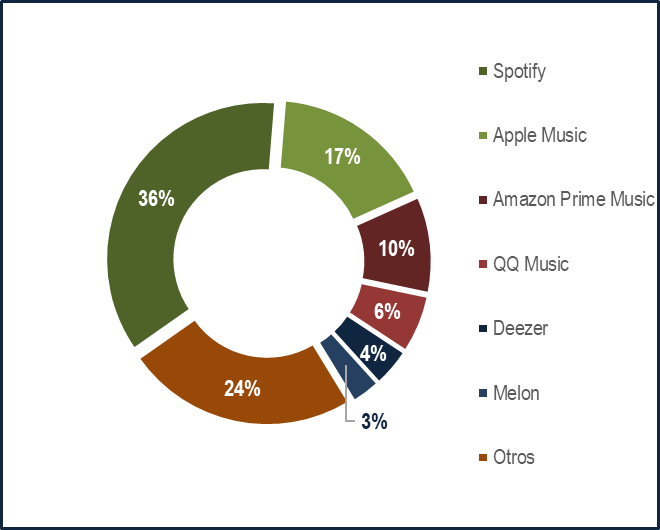

Todo esto se traduce en una cuota de mercado del 36% para Spotify según datos extraídos de FT, eMarketer y Midia. Donde su competidor más directo es “Apple Music” con un 17% de cuota de mercado:

Fuente: Financial Times, eMarketer y Midia (elaboración propia)

A Apple Music le siguen “Amazon Prime Music” y seguidamente encontramos al resto de agentes conocidos en el sector como la china “QQ Music” (propiedad de Tencent) y la francesa “Deezer” entre otras.

ACCIONISTAS

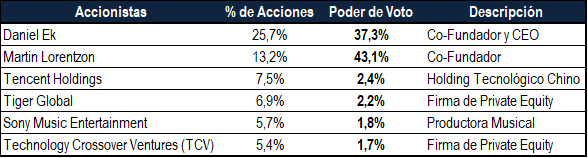

Los mayores accionistas de la compañía son los propios fundadores Daniel Ek y Martin Lorentzon con el 25% y el 13,2% de las acciones de la compañía respectivamente y un poder de voto conjunto del 80,4% seguido por el gigante chino “Tencent Holdings” el propietario de “WeChat” (conocido como el WhatsApp chino) entre otras actividades como desarrollo de Apps y videojuegos entre otras actividades:

Fuente: F-1 Spotify Technology S.A (elaboración propia)

Sony Music Entertainment, la productora musical a parte de ser uno de los proveedores de licencias de Spotify es también uno de los máximos accionistas de la compañía con un 5,7% de las acciones. Finalmente, entre los mayores accionistas encontramos a dos firmas de inversión, por un lado, el “Hedge Fund” especialista en estratégias Long/Short “Tiger Global” y el fondo de Private Equity TCV fundado por Cristopher P. Marshall que al mismo tiempo ocupa un cargo directivo en Spotify desde 2015. Esta es una estrategia muy común en el Private Equity, donde en ocasiones, los fondos que inyectan fondos para financiar la expansión de la compañía a parte de hacerse con un porcentaje de las acciones de la compañía, se le incluye en algún cargo directivo como figura relevante que de algún modo haga más atractiva la inversión en la compañía o incremente el prestigio de la misma dada la existencia de figuras inversoras relevantes detrás de la gestión de la compañía y su función principal es la de ejercer como una figura de “asesores”.

PUNTOS DÉBILES

- Coste de licencias elevado: Este coste representa el 80% de los ingresos, lo cual limita mucho el gasto adicional en marketing, I+D y sueldos para llegar a obtener márgenes EBITDA positivos y en línea con las comparables (10-30%). Además, cabe destacar que dentro del apartado de “factores de riesgo” del folleto de emisión remitido a la SEC (Securities and Exchange Comission) recalca que “la compañía no asegura obtener los ingresos suficientes para compensar el coste de su contenido y poder llegar a lograr o mantener la rentabilidad y generar un flujo de efectivo positivo de manera sostenida” lo cual, hay que ir con excesivo cuidado con este tipo de compañías (véase también por ejemplo el caso de Snapchat).

- En el sector hay mucha competencia ya que convive con grandes gigantes tecnológicos como Google, Apple, Amazon y Tencent que tienen una red mucho más potente que les otorga mayor poder de negociación y por ello, mayor reducción de costes, que al mismo tiempo se sostienen sobre una base (la empresa matriz) que tranquilamente puede absorber las pérdidas en las que puntualmente se puedan incurrir hasta ser realmente eficientes ya que conforman solo una pequeña parte del gran negocio de cada una de ellas y Spotify por su parte el 100% de su negocio es este, por el cual no puede permitirse los aparentemente “malos resultados” como los que actualmente presenta.

- A pesar de ver que los costes de las licencias representan una parte excesiva de sus ingresos, las discográficas y algunos famosos artistas como Taylor Swift han mostrado públicamente su descontento con la mala retribución de Spotify a cambio de estas licencias y, por otra parte, Spotify ha sido denunciada por Wixen Music Publishing (gestor de derechos de autor) por introducir contenido en su plataforma ilegalmente y por ello le reclaman alrededor de 1.600 millones de euros como compensación.

- Existe un tema candente que es la famosa y polémica “piratería” que cada vez es más fácil descargar canciones con mucha facilidad y gran calidad de audio de una forma gratuita y esto puede ser un factor de riesgo.

PUNTOS FUERTES

- Empresa aún en fase de crecimiento y con potencial futuro dada la reciente apertura de nuevos mercados.

- Tasas de crecimiento elevadas de ingresos.

- A pesar de tener un resultado operativo negativo, Spotify genera flujos de caja libre positivos debido a la buena política de gestión de circulante que está llevando a cabo y que, al mismo tiempo, su CFO Barry Mc Carthy (ex CFO de Netflix) otorga un potencial de crecimiento anual de los flujos de caja libre para los próximos años de un 25 a un 35%.

- Al mismo tiempo, su CFO estima que, en el año 2019, la compañía tendrá 100 millones de usuarios Premium y estima un crecimiento del margen bruto hasta el 30-35% desde el 21% actual.

- Spotify es líder en su sector donde como hemos visto concentra el 36% de la cuota de mercado y tiene reputación consolidada a nivel global.

- La empresa quiere impulsar su crecimiento potenciando la rama de podcasts y de video en su plataforma, hecho que dará más contenido a la plataforma (aunque también mayores costes).

VALORACIÓN

Dado que Spotify a día de hoy no genera ni beneficios netos, ni ebitda, ni beneficio operativo y tan siquiera sus flujos de caja libre son suficientemente elevados como para valorar fiablemente la compañía, es común valorar este tipo de empresas por el ratio “Capitalización o Precio / Ingresos” y el “Enterprise Value / Ingresos”, siempre es preferible utilizar el Ebitda o el Flujo de Caja Libre para su valoración dado que explican mejor la creación de beneficio operativo, la rentabilidad de la compañía y su capacidad de generar caja, en este caso que no contamos con ninguna de las variables comentadas, utilizaremos la cifra de ventas para su valoración que también es ampliamente utilizado (sobretodo en la industria del Venture Capital y Private Equity donde es más común ver empresas que todavía no generan Ebitda ni mucho menos flujos de caja libre).

Analizando el Ratio Capitalización/Ingresos de las empresas comparables es difícil tomar una referencia directa en el mercado dado que la única comparable que he encontrado es la plataforma de reproducción “Pandora Media” pero que actualmente no refleja un múltiplo comparable dado que la empresa no está creciendo a las tasas esperadas, y la reciente incorporación al mercado de gigantes como Apple, Amazon, Google, Tencent y el crecimiento de las plataformas de origen chino han hecho rebajar la estimación futura de Pandora, por lo cual, ha llevado a la compañía a cotizar actualmente a múltiplos por debajo de 1x ventas, pero si observamos la media de los últimos cinco años cotizados de la empresa veremos que esta ha sido alrededor de 3,5x ventas.

Por otra parte, he observado los dos ratios comentados en los últimos 5 años para los grandes gigantes tecnológicos con grandes expectativas de crecimiento, líderes de mercado y, al mismo tiempo, competidores de Spotify como son Alphabet (Google), Amazon, Apple y otras como Netflix ya que su modelo de negocio es bastante similar y este ratio se sitúa en torno al 4,3x aunque si cogemos el múltiplo actual de cotización medio este asciende a más de 5x ingresos.

En términos del ratio EV/Ingresos, actualmente, estas compañías cotizan sobre las 4,6x ingresos. Este ratio es más elevado que el ratio Capitalización o Precio / Ingresos debido a que al calcular el valor de la empresa o EV tenemos en cuenta el impacto de la deuda neta por lo que nos incrementa el numerador de la operación. Este ratio no lo tendremos tan en cuenta para el cálculo dado que aparte de utilizarse menos, la estructura de deuda de Spotify no es comparable a la de sus competidores ya que no tiene deuda, (tiene únicamente bonos convertibles) y el ratio EV/Ingresos no reflejará correctamente bajo mi punto de vista una comparación adecuada en este caso. [EV = capitalización + deuda -caja].

Para el cálculo utilizaremos un rango alto de salida a bolsa de 5x Ingresos y un rango Bajo de 3,5x, otorgando un grado de probabilidad de ocurrencia para cada escenario, que dada la euforia que existe hoy en día con las tecnologías que ya nos empieza a recordar a momentos pasados y los buenos ojos con los que se ven este tipo de compañías, como el caso de Snap o Roku, que el mercado acogió con buenos ojos entiendo que también lo hará con Spotify aunque por otra parte, Spotify no es Amazon, ni Google, ni Netflix y mucho menos Apple, ya que son las que estamos tomando como referencia. Por lo que otorgaremos una probabilidad del 50% para cada escenario situando el ratio de valoración en una media de 4,25x ingresos:

Fuente: elaboración propia

Considerando un tipo de cambio EUR/USD medio de 1,23 dólares por cada euro, el valor de la compañía en el momento actual debería rondar los 21.380 millones de dólares, que con los 178,11 millones de acciones en circulación se traduce en un precio por acción alrededor de los 120 dólares/acción.

Cabe destacar que según la información reportada por la compañía, la última transacción realizada en el mercado privado de las acciones de Spotify se han intercambiado por 132,5 dólares, por lo que es probable que la acción salga alrededor de ese precio o incluso dado lo atractivas que son estas acciones tecnológicas para el mercado cada vez que hay una IPO de este tipo se disparen en bolsa generalmente como son el caso de Roku y Snap comentadas o incluso la de Dropbox que recientemente ha estado sobresuscrita en su IPO elevando el precio de salida desde el rango fijado entre 18-20 dólares hasta los 21 y mientras estoy escribiendo este post, estoy viendo como en su primer día de salida a cotización se está situando en torno a los 30 dólares subiendo un 50% en su primer día de cotización.

La salida a bolsa se llevará a cabo mediante un llamado “Direct Listing” lo que implica que desde el primer momento las acciones pasarán a ser cotizadas por oferta/demanda sin una previa fijación de precio por parte de las entidades colocadoras que sitúa la acción en un rango de salida “orientativo” para los potenciales compradores lo que puede conllevar a fijar el rango de salida en los 132,5 dólares de la última transacción.

Por otra parte, tengamos en cuenta también que los accionistas actuales no tienen restricciones en cuanto a bloqueo de acciones que les obliguen a mantener las acciones un cierto periodo de tiempo, por lo que desde el primer momento, los actuales accionistas podrán poner a la venta la cantidad de acciones que precisen sin restricción, aunque desde la compañía se han puesto de acuerdo en lanzar aproximadamente unos 55,73 millones de acciones que representa una tercera parte de la totalidad de las acciones de la compañía.

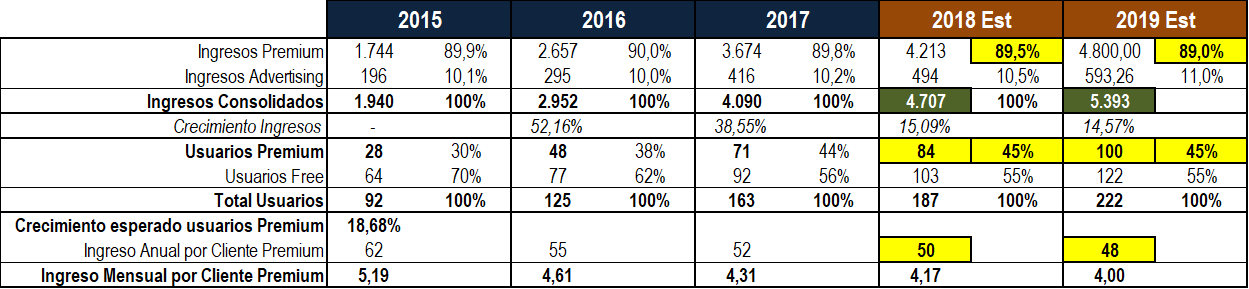

Para los dos años siguientes, he realizado una “estimación” de como puede evolucionar la cotización de la compañía acorde a la estimación de ingresos que para su estimación/aproximación tendremos como punto de partida las siguientes premisas:

- Estimación de usuarios premium en dos años (diciembre de 2019) = 100 millones de usuarios. (Estimación realizada por su CFO, Barry Mc Carthy).

- Tasa de crecimiento anual de usuarios premium en dos años = 18,68% [(100/71) ^ (1/2) -1] “crecimiento anual para pasar de 71 millones de usuarios a 100 en dos años”.

- Peso considerado del servicio premium sobre ingresos = 89,5% y 89% para 2018 y 2019 respectivamente teneindo en cuenta que los ingresos por publicidad pueden incrementarse debido al reconocimiento público de la compañía.

- Peso considerado para usuarios premium sobre total usuarios = 45% (en línea con el actual)

- Ingresos anuales por usuario premium = 50€ para 2018 (-3,8% respecto del año anterior) y 47€ para 2019 dado que la empresa prevé seguir con la tendencia de bajada de su ingreso por usuario (ARPU) debido al auge de su tarifa familiar que permite ser utilizada por 5 usuarios al mismo tiempo por 14,99€ / mes, que al mismo tiempo está conllevando a la salida de usuarios premium para entrar con la tarifa familiar y compartir una misma cuenta así como el plan estudiante que permite a estos utilizar el servicio premium a mitad de precio (4,99€/mes) por lo tanto, previsiblemente se incrementarán los usuarios pero el ingreso por usuarios se prevé que siga con esta tendencia descendente.

Fuente: elaboración propia

*En amarillo se representan las celdas cambiadas para llevar a cabo la estimación.

*Los ingresos esperados por usuarios Premium se han realizado respecto a la división entre (Ingresos Premium / Usuarios Premium) y no coinciden con los reportados por la compañía debido a que en su cálculo utilizan un promedio mensual ajustado a las entradas y salidas de usuarios

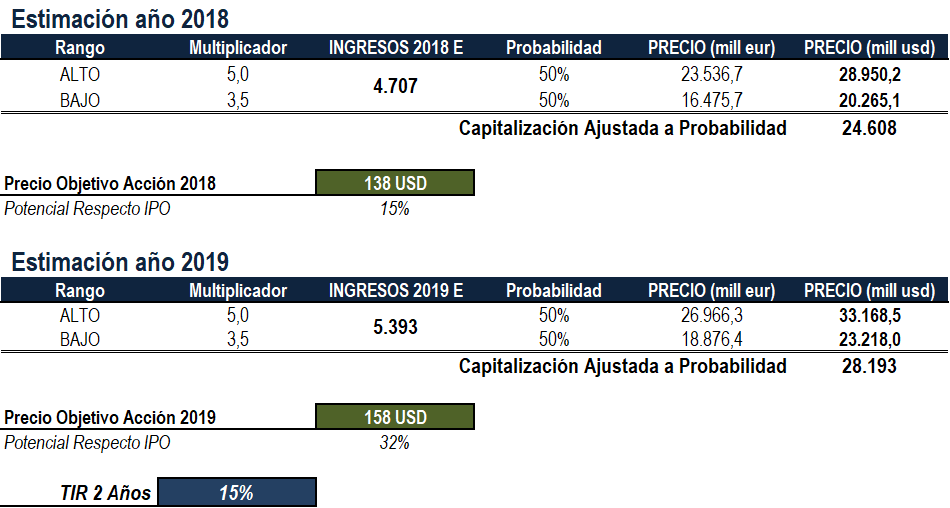

Para este año 2018, los ingresos de Spotify pueden rondar los 4.707 millones de euros según esta estimación que supone un incremento del 15% y un 14,57% para el año siguiente alcanzando los 5.393 millones en el año 2019.

La estimación es conservadora podríamos decir, aunque es preferible en este tipo de compañías quedarse corto en la estimación, que pasarse debido a que el precio como decía en estas compañías está generalmente inflado y por encima de lo que aparentemente debería valer debido precisamente a las excesivas expectativas que, en ocasiones se les otorga a este tipo de compañías:

Fuente: elaboración propia

Dados los resultados obtenidos, considerando el mismo tipo de cambio anterior de 1,23 (EUR/USD), el precio objetivo a un año rondaría los 138-140 dólares suponiendo un incremento de un 15% respecto al estimado para la IPO, y para el año 2019, este ascendería sobre los 158-160 dólares por acción suponiendo un incremento acumulado del 32% y, como vemos, una TIR a dos años del 15%.

CONCLUSIÓN

Vemos que se trata de una empresa conocida a nivel global, con un buen management, con una gran cantidad de usuarios que se incrementan a tasa de doble dígito anualmente igual que sus ingresos, pero que genera ciertas incertidumbres acerca de la viabilidad y estabilidad a largo plazo de su negocio. Lo cierto es que se trata de un valor que como he comentado va a estar envuelto en un escenario de mucha volatilidad por el momento actual de mercado y por el tipo de valor del que se trata. Mi valoración para la compañía para estar tranquilo actualmente es bajo un precio de 117-120 dólares en este momento aunque sé que hay una gran probabilidad de que el primer día de cotización alcance ya los 140-160 dólares y estas ya son las estimaciones que nos salen para los dos próximos años, incluso podría ser superior “aunque no quiere decir que los valga” bajo mi criterio y punto de vista. Por ese mismo motivo no considero a día de hoy un momento para “invertir” en Spotify ya que el que invierte hoy está descontando escenarios futuros de generación de valor que hoy por hoy son inciertos (y más negativos que buenos), ni tan siquiera el propio equipo directivo/gestor sabe si en un futuro va a ser rentable la compañía, nosotros lo sabremos menos todavía, y menos afirmarlo dando una valoración excesiva (como puede pasar también con el caso de Tesla) o eso opino.

Que Sportify no sea “invertible” no quiere decir que no sea “especulable” como toda tecnológica que se precie, ya que puede ser un valor perfecto para “especular” dadas sus incertidumbres e inestabilidades en las estimaciones de rentabilidad futura, como por el poco abanico disponible de empresas comparables y dado el entorno actual de los mercados cargado de incertidumbres.

")