ESTIMACIONES DE LOS ANALISTAS

A parte de las recomendaciones de compra y venta, los analistas bursátiles también pronostican los beneficios y el crecimiento futuro. Las estimaciones de los analistas pueden resultar más precisas que las estimaciones mediante la tasa histórica de crecimiento en algunas ocasiones.

El primer factor a tener en cuenta es el número total de analistas que siguen una empresa cotizada. Grandes empresas como Telefónica son analizadas por decenas de analistas, mientras hay otras que no son seguidas por ninguno. Normalmente las empresas más seguidas por los analistas son las que tienen mayor capitalización bursátil o mayor volumen de contratación. Otro aspecto a tener en consideración es la calidad de los analistas, aunque es algo difícil de cuantificar.

Los analistas tienen en consideración otros aspectos además del crecimiento pasado a la hora de pronosticar el crecimiento futuro. Estos criterios que tienen en cuenta a la hora de predecir beneficios futuros pueden ser información pública o privada acerca de la compañía a la que tienen acceso, los datos macroeconómicos que puedan influir en el futuro crecimiento, o datos sobre la evolución del sector. Por lo tanto, si hay nueva información relevante sobre la compañía, posiblemente el pronóstico de los analistas sea más preciso a la hora de estimar el crecimiento de la compañía que su crecimiento histórico.

Mi recomendación acerca del uso de las recomendaciones de los analistas es hacerlo siempre con unos requisitos previos. Estos requisitos son que haya el máximo número posible de analistas siguiendo la evolución de la compañía y que exista un cierto acuerdo entre ellos, es decir, que no haya mucha diferencia entre el pronóstico de unos analistas con respecto a otros. De todos modos, el uso de las predicciones de los analistas siempre debe tomarse con mucha precaución y nunca considerarla como definitiva.

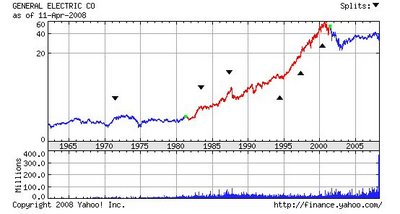

Un ejemplo de cómo las estimaciones de los analistas pueden resultar bastante poco precisas lo podemos ver en la presentación de resultados de General Electric de la última semana. El beneficio medio pronosticado por los analistas era de 51 centavos por acción, mientras que el beneficio por acción definitivo fue de 44 centavos. Un error del 16% en el pronóstico. Esto es más grave si cabe si tenemos en cuenta que General Electric es una de las empresas con mayor número de analistas que siguen la evolución. Por lo tanto, vuelvo a repetir que hay que tener mucho ojo con estas estimaciones y que si queremos algo bien hecho, lo mejor es hacerlo por nosotros mismos.

ASPECTOS CUALITATIVOS DEL CRECIMIENTO

En mi opinión, los aspectos cualitativos son la más importante en la estimación del crecimiento futuro de una empresa. El crecimiento histórico y las estimaciones de los analistas pueden servirnos de base, pero lo que nos ayudará a predecir el crecimiento de una empresa con una mayor exactitud son los aspectos cualitativos.

Tenemos que tener en cuenta que, después de todo, el crecimiento de una empresa lo determinan muchos elementos subjetivos, como puede ser la calidad del equipo directivo, sus ventajas competitivas o las perspectivas sobre el entorno fututo y la capacidad de la empresa para adaptarse a éste. Voy a hablar brevemente de algunos de ellos, ya que hablar de todos ellos en detalle sería imposible. Seguramente bastantes de mis próximos artículos estén basados en estos aspectos cualitativos del crecimiento, ya que son en muchos casos las principales fuentes de creación de valor para los accionistas.

La calidad del equipo directivo juega un papel fundamental en el crecimiento de la compañía, ya que son los encargados de decidir dónde invertir los recursos de la compañía para lograr la máxima rentabilidad y el máximo valor para los accionistas. Una forma de medir la calidad de la directiva es comparar el crecimiento de la compañía antes y después del cambio de la directiva anterior a la actual. Esta comparación sólo será válida si el entorno que rodea la compañía ha permanecido más o menos constante. Aquí podéis ver la evolución del precio de General Electric (de nuevo) desde que Jack Welch, considerado unos de los mejores gestores empresariales del siglo XX, tomó la dirección de la empresa en 1981hasta que se la dejó en 2001. Hay que aclarar que este aumento en el precio de las acciones fue debido al aumento de valor en las mismas gracias a la gran gestión del equipo directivo y a su objetivo de crear valor para los accionistas.

Por último, están el entorno que va a envolver a la empresa en los próximos años. El análisis más usado clásicamente para el análisis del entorno macro es el llamado Análisis PEST (acrónimo de análisis Político, Económico, Sociocultural y Tecnológico). A este análisis se le han ido añadiendo nuevos aspectos a analizar, como pueden ser los aspectos legales o ecológicos. Aquí os dejo un enlace de la Wikipedia con muchos de los factores que influyen en el análisis del entorno. Para el entrono micro, recomiendo examinar como varían las Cinco Fuerzas de Porter (6 en algunos casos), pero a este tema quiero dedicarle otro artículo en exclusividad más adelante.

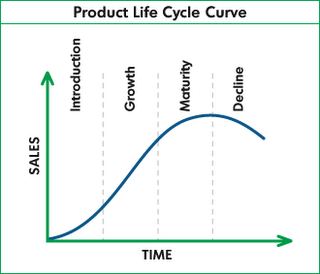

En el pronóstico de los posibles escenarios futuros, me gustaría hacer un llamamiento a la prudencia en el cálculo. Normalmente, en sectores nuevos (como fue en su día el de las empresas .com) o “de moda” (como las inmobiliarias los últimos años), se suele exagerar irracionalmente las expectativas de crecimiento futuro de la empresa. Hay que tener que todas las empresas tienen un ciclo de vida, y la época “boom” o de gran crecimiento no dura eternamente. Aquí os dejo el típico gráfico sobre los ciclos de vida de un producto, que puede ser extrapolable a negocios concentrados en un producto o un sector determinado.

Es importante saber en qué fase del ciclo de vida de la empresa nos encontramos para poder predecir una desaceleración de los beneficios lo antes posible. Es importante tener en cuente que podemos encontrar oportunidades de inversión

CONCLUSIÓN

La estimación del crecimiento fututo de la empresa es un pilar básico en su valoración. Por ello, debemos analizar con detalle todos aspectos que pueden influir en este crecimiento. Como habréis podido ver, en el proceso de estimación del crecimiento futuro de una empresa hay que tener en cuenta muchos factores y usar un método u otro dependiendo de la situación y la naturaleza de la empresa. Es un proceso bastante duro y laborioso, pero también totalmente necesario.

Hay diferentes consideraciones a tener en cuenta a la hora de llevar a cabo la estimación del crecimiento futuro de una empresa. El primer punto a tener cuenta es el crecimiento histórico de la compañía, que nos puede servir de base para nuestro pronóstico. Es recomendable utilizar la media geométrica para este cálculo, especialmente en empresas con una alta volatilidad en los beneficios. También podemos tomar en consideración las previsiones de los analistas, aunque siempre con la máxima prudencia. Por último, los aspectos cualitativos deben ser la base de nuestro pronóstico ya que se fundamentan en la herramienta de análisis más poderosa que existe, nuestro cerebro y nuestra lógica.

Otro aspecto a tomar en consideración es que, aunque en este artículo de la estimación del crecimiento de los beneficios, también es importante el pronóstico de otros aspectos que sirvan para evaluar la evolución de la compañía, como pueden ser la evolución de las ventas o de los costes fijos y variables. Esto es importante ya que, por ejemplo, en una empresa con grandes costes fijos, como puede ser una aerolínea, la diferencia entre el éxito y el fracaso puede depender más de los costes que una gran gestión por parte de la directiva. Por ejemplo, podemos ver en esta noticia como Iberia verá reducido su beneficio neto a la mitad a causa del aumento del precio del crudo.

En cuanto a la profundización en el proceso de estimación, somos nosotros los que debemos poner los límites a este proceso, ya que las variables a investigar son casi ilimitadas y el tiempo que nos puede llevar es incalculable. Por ello, debemos centrarnos en estudiar las variables que pueden tener una mayor influencia en los resultados de la compañía. Por ejemplo, en el análisis de una empresa petrolera como Repsol, el análisis de la regulación y los riegos políticos debe ser una parte fundamental, ya que está completamente expuesta a riegos como la regulación medioambiental o a posibles nacionalizaciones en América Latina. Sin embargo, en una empresa textil como Inditex, el análisis de la regulación no será una parte esencial a la hora de estimar el futuro crecimiento, por lo que no debemos centrar nuestros esfuerzos en esta parte del análisis y sí en otros como la competencia o la sostenibilidad de su modelo de negocio.

Por último, quisiera aclara que estos dos artículos sobre la estimación del crecimiento futuro de una empresa son sólo una base sobre la que empezar a investigar. La combinación de esfuerzo, conocimiento y experiencia es lo que hará que podáis pronosticar el crecimiento de una empresa con mayor exactitud. El esfuerzo debéis ponerlo vosotros. El conocimiento y la experiencia llegarán a base de esfuerzo. Nadie dijo que resultase fácil, pero con el tiempo veréis como todo este esfuerzo se verá recompensado.

")

")