El 2014 ha sido un año especial para el desarrollo en profundidad de mis métodos de trading algorítmico. Si bien llevo mucho tiempo diseñando pieza a pieza toda la metodología, ha sido en este año que cada uno de los componentes y métodos ha alcanzado la suficiente madurez y ha sido testeado positivamente, como para articularlos todos en algo mayor, más completo y potente.

Sistemas clásicos vs Machine Intelligence

Los sistemas de trading automáticos clásicos son la transformación de la estrategia discrecional del trader en un programa informático cuya principal característica y ventaja es la posibilidad de realizar un análisis estadístico riguroso y reproducible. Puesto en blanco y negro: de una estrategia en forma de sistema automático se puede estimar su capacidad de predicción, de una estragia que no ha sido automatizada no se puede.

El hecho de que una estrategia no esté automatizada no es un inconveniente para que legiones de gurúes del trading nos vendan la moto de sus sistemas de trading... Al contrario, pues obviamente, lo que no puede ser verificado es dificilmente cuestionable y así da para escribir muchos libros que venden muy bien y llenar las salas de "saraos de trading" orientados al trader particular más o menos incauto.

Pero ésto ya lo sabemos de sobra, aplicar el método científico al trading es obligado y da buenos resultados. Y si no que se lo pregunten a Jim Simons, el "Rey de los Quants" y sexto mejor gestor de fondos del mundo. Su metodología se basa en geometría, física, procesado de señal y estadística.

Como decía, 2014 ha sido el año en el que por fin he podido juntar todas las piezas y llegar a algo todavía mejor que el trading automático clásico, una especie de versión superior, de trading inteligente.

Machine Intelligence Trading Systems

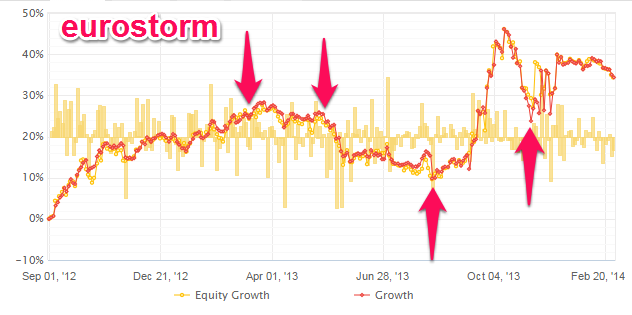

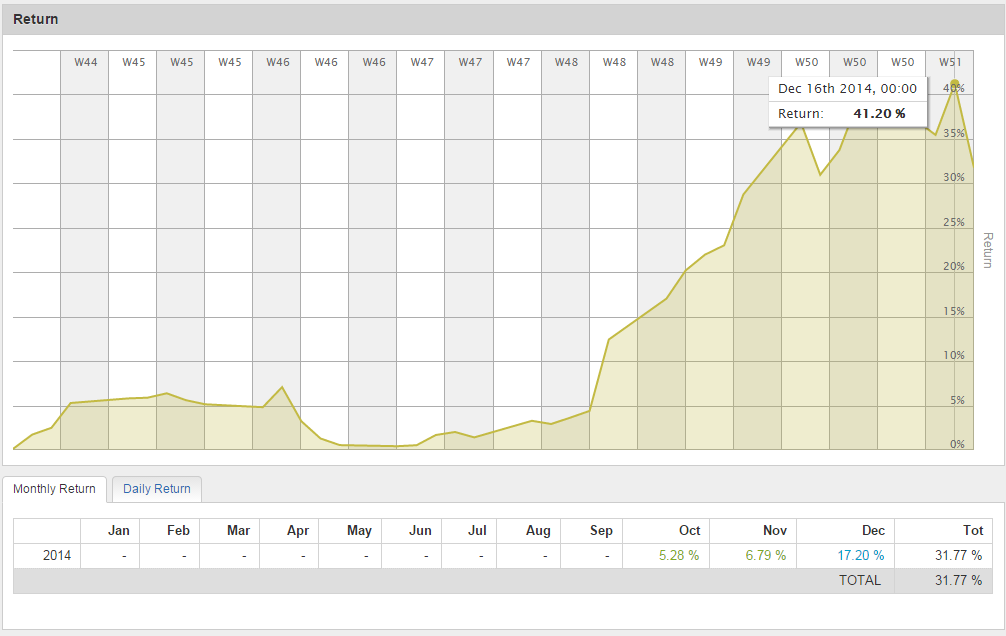

A finales de 2012 ya tenía preparado un primer prototipo de mi generador de sistemas de trading (conocido por algunos como GenBox). Escaneaba los mercados buscando ineficiencias explotables y construyendo automáticamente los robots de trading. Operó más o menos durante un año y medio (hasta principios de 2014) y funcionó notablemente. Los resultados no son nada malos para no haber programado ni una sola línea de código de los sistemas ni haber pensado ni un minuto en ninguna estrategia de entrada, salida, etc.

En el gráfico se ve el resultado de operar durante ese año y medio. Cada flecha marca un punto en el que de alguna manera intervine modificando el sistema para comprobar determinadas cuestiones, como pudieran ser: el agotamiento del edge del sistema, la readaptación mediante optimización de parámetros, cambios en la gestión de capital, etc. Todas ellas satisfactorias. Sí, incluso el drawdown de un 20% y su posterior recuperación fue una prueba satisfactoria (prueba de estrés y recuperación).

Durante este tiempo, además de construir el generador de robots diseñé la metodología combinada de algoritmos genéticos y clusters k-means para resolver un problema complicado que surge a la hora de seleccionar los parámetros más robustos de un sistema sin caer en la sobreoptimización. Más tarde incorporamos el clasificador k-means dentro de Alphadvisor para beneficio de todos los usuarios de la herramienta.

Minería de Datos para extraer ineficiencias del mercado

Sobre esta base empecé a explorar cómo hacer efectivas ciertas técnicas de minería de datos para mejorar la búsqueda de ineficiencias en los mercados. Las técnicas mediante árboles de decisión y sobretodo la reducción de dimensiones mediante PCA (sobre las que escribí en detalle en otras publicaciones) dieron resultados realmente robustos.

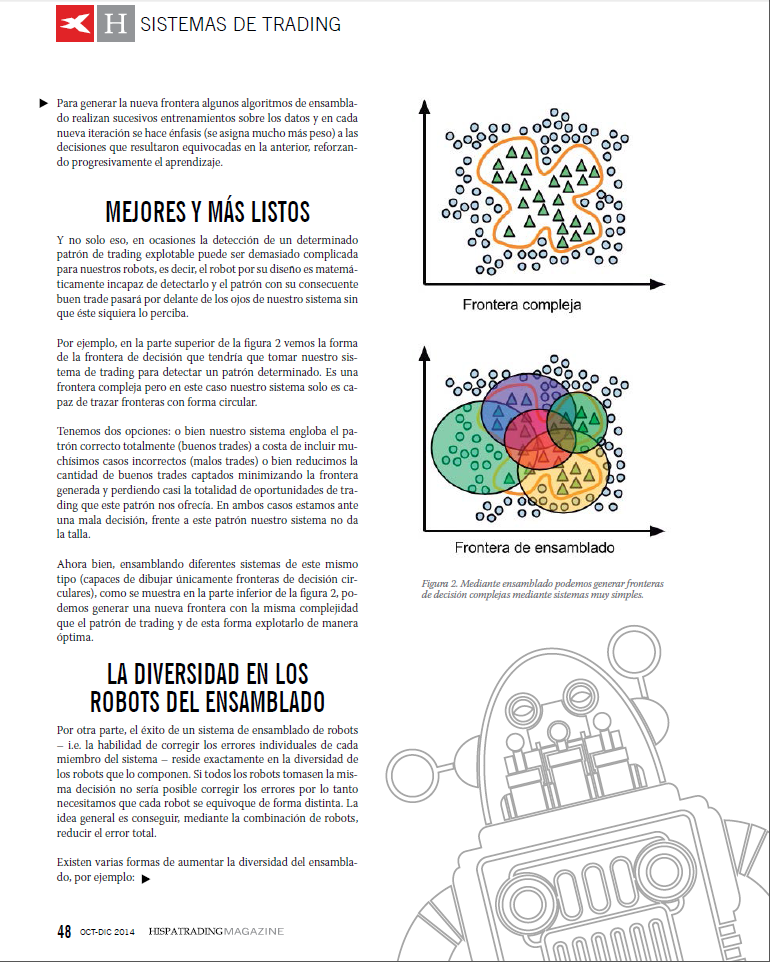

También publiqué varios artículos sobre el ensamblado de robots, que fué mi adaptación al trading de las técnicas de ensamblado de modelos en Machine Learning. El ensamblado es la técnica más potente en Machine Learning y trata de mejorar los resultados añadiendo las capacidades individuales de diferentes modelos (o sistemas de trading) en un agregado mayor que la suma de sus partes.

Para entendernos, a efectos prácticos podríamos hablar de comités o parlamentos de robots en los que se llega a consensos, acuerdos o mayorías por votación sobre la decisión de comprar, vender o mantenerse en el mercado. Ver a un pequeño enjambre de robots inteligentes trabajar de forma coordinada para predecir la volatilidad y dirección del EURUSD no tiene precio :-)

Redes Neuronales para detectar el régimen de mercado

En los últimos meses del año pude desarrollar completamente mi primer prototipo de detector de régimen de mercado, el NeuroRisk (NRK). Este prototipo funcionaba estupendamente pero otros proyectos me impedían profundizar en él.

En un principio NeuroRisk era un filtro de operaciones que mediante una red neuronal detectaba un posible tipo de régimen de mercado actual y en función de ello seleccionaba los sistemas más apropiados para operar (técnicamente inhibiéndolos para operar). Pero NeuroRisk es ahora mucho más sofisticado y potente, ahora también gestiona el riesgo pues es capaz de predecir hasta cierto punto cambios inminentes en la volatilidad del mercado.

El enfoque para el análisis, detección y predicción de régimen de mercado y volatilidades lo baso en la fractalidad del mercado... El exponente de Hurst y técnicas para medir la entropía (cantidades de información en la señal o series temporales). Algo de lo que me gustaría escribir en breve pues es un enfoque muy interesante...

Añadiendo esta última capa de inteligencia a mis sistemas estoy consiguiendo altos niveles de edge o ventaja frente al mercado al diseñar carteras de trading.

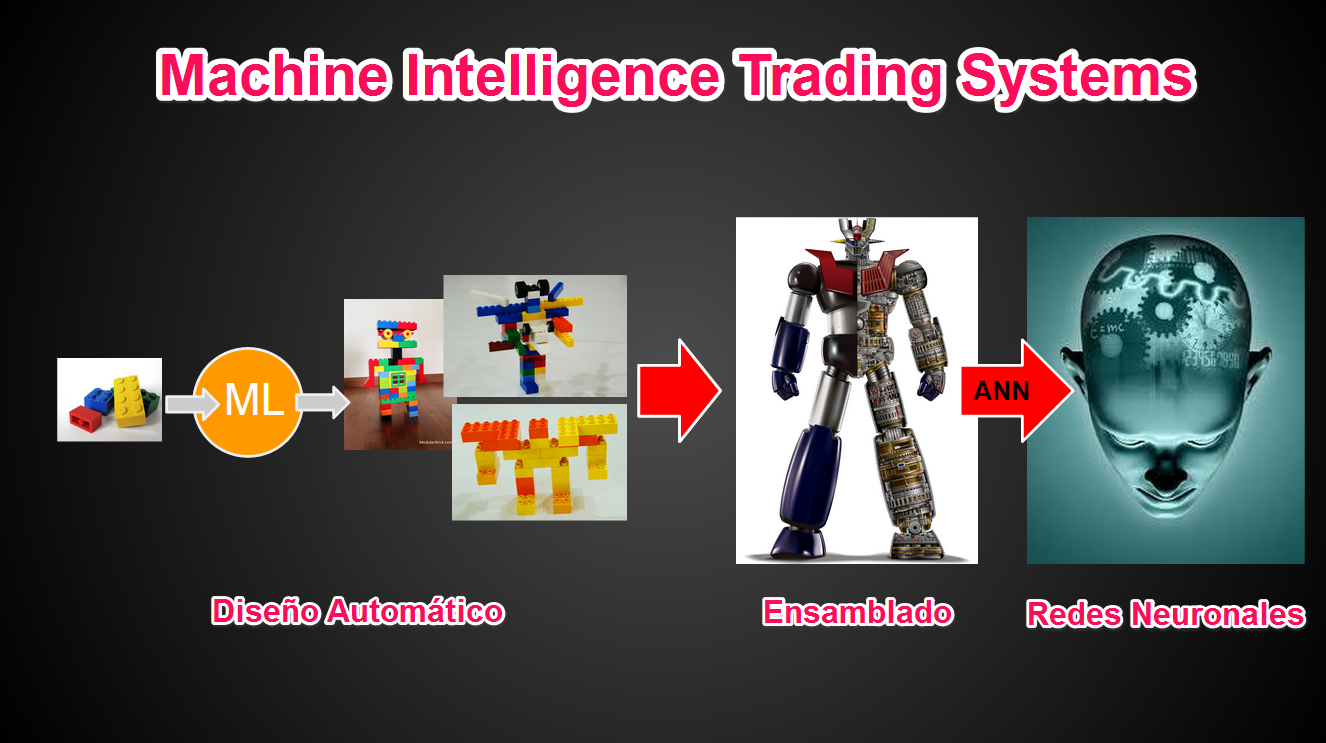

El método de Machine Intelligence Trading Systems al completo

Éste es un diagrama simbólico completo del método actual, desde el escaneo de mercados en busca de ineficiencias pasando por el diseño automático de los sistemas y la construcción de superrobots mediante técnicas de ensamblado (sí, el Mazinger mola :-) para finalmente aplicarle NeuroRisk como una especie de cortex que dota al robot de "consciencia" sobre su entorno (régimen de mercado).

Los resultados del método

En conclusión, considero este método como una evolución del trading de sistemas clásico. El Trading Inteligente, que no solo aporta resultados robustos y rentables sino sostenibles en el tiempo pues es un método autoadaptativo a los cambios del mercado.

Por otra parte existía el reto de transformar este método en algo disponible a cualquier trader particular, sin conocimientos avanzados de estadística, programación o matemáticas... Algo similar a lo que ya hice con el diseño de sistemas de trading y mi software drag&drop Alphadvisor. Mediante otras herramientas libres y de fácil uso como RapidMiner creo que he conseguido que cualquier apasionado de los mercados financieros pueda empezar a hacer Trading Inteligente y a operar rentablemente (¡al fin!) sus cuentas.

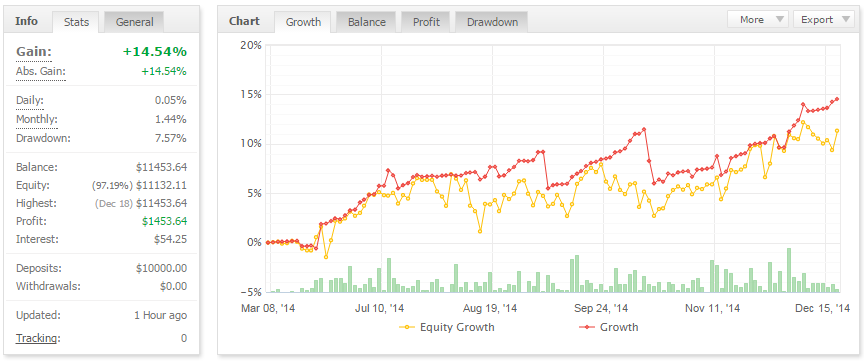

Los resultados de algunos de mis alumnos del Curso Online de Trading Automático hablan por si mismos... La siguiente cartera de uno de ellos no utiliza ni siquiera un cuarto de las técnicas que explico del método y aun así...

Otro de mis alumnos, que ya emplea otras técnicas más avanzadas de búsqueda de ineficiencias y diseño automático mediante Minería de Datos, despunta con su cartera en solo tres meses...

Así que sí, creo que he conseguido transmitir este método de forma que cualquiera, con ganas de trabajar los mercados de forma inteligente pueda, por fin, aprender una forma rentable de operar, basada en el método científico y la tecnología más avanzada.

A finales de noviembre hice aquí en Rankia un webinario explicando cómo aplicar Machine Learning en cada uno de los elementos fundamentales del trading de sistemas clásico. Si no pudiste asistir, tal vez te interese echarle un vistazo. Sé que puede ser muy cruel aguantarme durante 1 hora de chapa, pero te diré un truco: hay una opción en youtube, en los controles del video, para ponerme al doble de velocidad y ver el video en la mitad de tiempo ;-)

Los buenos propósitos para el 2015

Y como todo buen resumen del año a éste también le siguen los buenos propósitos para el siguiente.

En 2015 principalmente me propongo ahondar en la microestructura de mercado e incorporar lo que descubra en el método y no descarto explorar también la parte macro, lo que los analistas llaman "fundamentales", mediante técnicas de procesado de lenguaje natural y análisis de sentimiento. Respecto a la Escuela de Traders; he limitado la cantidad de alumnos en la edición 2015 del curso online, pues este año me he visto desbordado en algunas ocasiones y me gusta que sea una formación muy personalizada... así que ya prácticamente se han agotado las plazas de los 3 niveles de la primera convocatoria del 2015. Realmente me ha sorprendido el interés de los traders particulares por el trading inteligente. Y es que además, nuestra Escuela de Traders está empezando a crear verdaderos profesionales capaces de batir los mercados y en ello centraré mis esfuerzos el próximo año.

También estoy tramando otras sorpresas... que me reservo de momento y que ya iré desvelando a su debido tiempo :-)

En definitiva, un buen año para los sistemas inteligentes y trabajando para que el próximo sea mucho mejor. Espero que este resumen del 2014 te haya resultado interesante y ¡no dudes en dejarme un comentario al respecto! ¡Te deseo felices fiestas y un próspero 2015 en el que se dispare tu edge en los mercados!

Más información sobre trading automático inteligente

Para más información sobre métodos de Inteligencia Artificial aplicado al trading consulta la web de mi Curso Online de Trading Automático Inteligente.