Estoy probando una nueva técnica para diseñar sistemas: objetivos difusos. En las primeras operaciones me ha dado un excelente resultado y espero que siga así aunque es pronto para cantar victoria y se necesita muchas más operaciones para tener garantías mayores de que funciona el invento.

Una muy mala idea a la hora de diseñar sistemas automáticos de trading es utilizar objetivos de profit y stop fijos. En mi opinión, no sólo es ortopédico sino que además te expone bastante a sufrir los efectos de la sobreoptimización. Utilizar señales de salida (al igual que hacemos con las entradas) es otra mala idea a evitar... puesto que te expone de nuevo a la sobreoptimización (esta vez debido a la serialización de operaciones... que es harina de otro costal y casi mejor lo dejamos para otro post si os parece). Así que desde hace tiempo intento utilizar salidas basadas principalmente en la volatilidad utilizando indicadores de análisis técnico tipo ATR.

Ahora bien, aunque colocar objetivos de profit y stop en función de la volatilidad suele darme buenos resultados, siempre hay operaciones que no llegan al objetivo de beneficio por los pelos o tocan el stop y vuelven. Da rabia porque si una operación de 100 pips no ha llegado al objetivo por 5 pips y se da la vuelta ¿¡no había predicho tu sistema de trading un 95% del movimiento?! ¡¿Por qué hemos de dejar de rentabilizar esta predicción?!

La solución trivial es usar break evens (colocar el stop a precio de entrada en determinado momento para no arrancarte los pelos de la cabeza cuando una operación que casi gana se da la vuelta hacia tu stop) o usar trailings (ir moviendo el stop resguardando una parte de los beneficios conforme avanza la operación).

Así que salidas en función de la volatilidad, breakeven y trailings. Ok, ¿y si ahora en vez de colocar estos objetivos a una operación de 1 lote, la parto en diez operaciones y a cada una le doy unos objetivos ligeramente diferentes? El sistema no fija un objetivo para cada operación sino que se lo da a cada una dentro de un rango... por ejemplo coloca las 10 operaciones con objetivos entre 60 y 100 puntos de profit y stop. Si en general el sistema predice razonablemente bien la dirección inmediata del mercado ¿podría esto generar mejores curvas de equity?

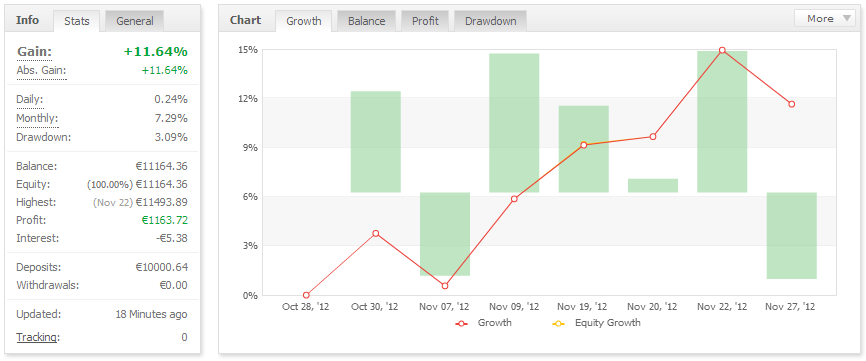

No lo sé, al menos no hasta que ejecute las pruebas suficientes. De momento he diseñado un sistema con esta técnica y los primeros resultados han sido positivos:

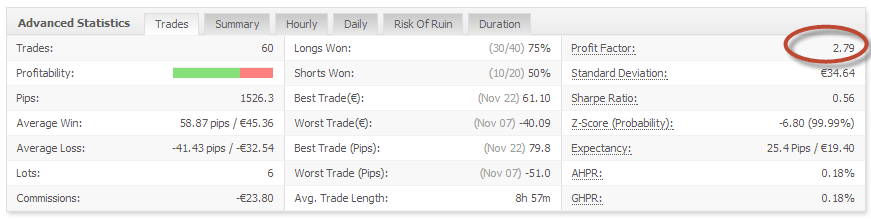

Aquí hay 9 operaciones de venta a 0.1, cada una con objetivos ligeramente diferentes, cerraron en positivo todas. La línea roja es el beneficio cerrado y son 453 pips. La amarilla corresponde al flotante positivo por la última operación que tiene un objetivo de profit muy grande y va con trailing (cerrará en positivo porque el trailing ha superado de lejos el precio de entrada).

Los trades negativos son dos buys, son del mismo sistema y es debido a la forma en la que he construido el sistema, es una cuestión técnica pero conviene aclararla. No es 1 expert advisor que recibe una señal de entrada y ejecuta 12 operaciones partidas y con objetivos diversos. Son 12 sistemas con parámetros diferentes a los que su altísima correlación (¡son el mismo sistema!) les hace operar casi a la vez y casi en la misma dirección a todos. Se podría hacer de otra forma, pero lo he hecho así :-)

¿Y para qué todo este montaje se preguntarán algunos? Bueno, elegir los parámetros óptimos para un sistema de trading siempre es complicado... el mercado cambia y no te avisa, ya sabemos que hay que elegir un conjunto de parámetros robustos para los sistemas pero esta técnica me permite escoger un rango de parámetros robustos.

Esta es mi técnica de "objetivos difusos", es como disparar con una escopeta de perdigones en vez de con un rifle de francotirador. Veremos si sigue dando estos resultados en en las próximas operaciones...

Lo mejor es que es muy fácil de implementar técnicamente, básicamente:

- Tienes un sistema con esperanza matemática positiva.

- Optimizas mediante walk forward analysis para obtener unos 10 conjuntos de parámetros robustos.

- Ejecutas 10 veces el sistema con un conjunto diferente de entre los seleccionados.

¿Qué os parece la técnica? ¿os animáis a probarla en vuestros sistemas?

Actualización 13/12/12

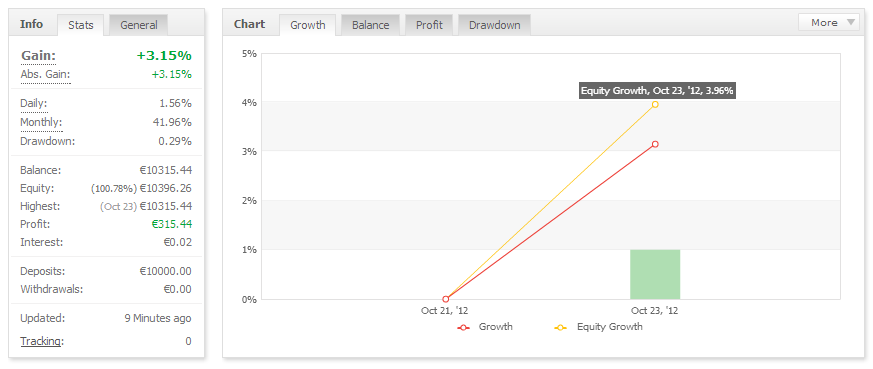

He tenido funcionando 2 estrategias diferentes con esta técnica durante un aproximadamente un mes, una de ellas se ha hundido (por la estrategia), aquí van los resultados de la que ha funcionado bien.