Transcurrido un mes desde la finalización del programa de compra de bonos QE-2 de la Reserva Federal, las bolsas han conseguido mantener el tipo. La enorme cantidad de literatura publicada por analistas y casas de bolsa respecto de las repercusiones del fin del programa, negativas para el mercado en su mayoría, no ha servido de gran ayuda. Hasta ahora, tampoco el cacareado asunto del límite de deuda.

El mercado muestra una clara resistencia a caer mientras el helicóptero no se oye, en teoría tiene apagados sus motores desde hace semanas, pero el comportamiento del mercado puede ser indicio de que no todos esos motores están apagados; la FED ha cambiado el autogiro por una silenciosa cometa.

Uno de los motivos de la resistencia del mercado es quizá estacional. Julio es el mes de comportamiento tradicionalmente más fuerte dentro del periodo estacional débil del año –mayo a octubre- y muestra de ello es su resultado reciente, consiguiendo ignorar asuntos de calado tan profundo como los citados.

Otro es la presentación de resultados empresariales del segundo trimestre del año, positivos y acompañados de escasas referencias negativas de cara al futuro, cuestión que ha sosegado la incertidumbre al respecto de los inversores.

La semana que viene entramos de lleno en agosto, mes principal de verano en el que usualmente más se reduce el volumen de contratación –caldo de cultivo para volatilidad elevada- y mes en que comienza el periodo trimestral más negativo de todo el año.

Estos días se presentan datos de relevancia, hoy el crecimiento del PIB en el segundo trimestre – el consenso estima un crecimiento flojo del 1.7%- y la semana próxima la evolución del empleo, además de los resultados empresariales aún pendientes y también el asunto del techo de deuda. Demasiada información y de incalculables repercusiones como para vaticinar la tendencia del mercado en sesiones vista.

Técnicamente cabe el escenario de un nuevo escape al alza, dentro de la pauta de recuperación iniciada el pasado mes de junio. Esta recuperación de julio ha venido detrayendo fuerza técnica a los plazos más largos, se han generado nuevas divergencias y matizado algunas ya existentes.

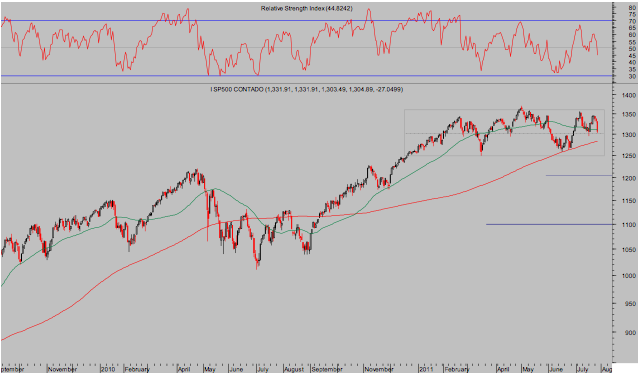

Observando el comportamiento del mercado a través del SP500 desde el pasado mes de diciembre, la zona de cotización actual es equidistante de los extremos del rango lateral -1.250 y 1.360- que viene desplegando desde hace 31 semanas.

Por tanto, subir o ceder 50 puntos está sobre la mesa del operador para su operativa de corto plazo, cuando la clave está en la dirección de ruptura real y tendencial del actual rango.

SP500 Diario.Semilog

En este sentido, observando las lecturas técnicas de los principales índices y sus divergencias, la estacionalidad y el deterioro económico, parece más probable un desarrollo bajista previo a cualquier intento de asalto a máximos que eventualmente pudiera intentar el mercado a medida que va finalizando el año para hacer honor a su fiel comportamiento en los terceros años del ciclo presidencial.

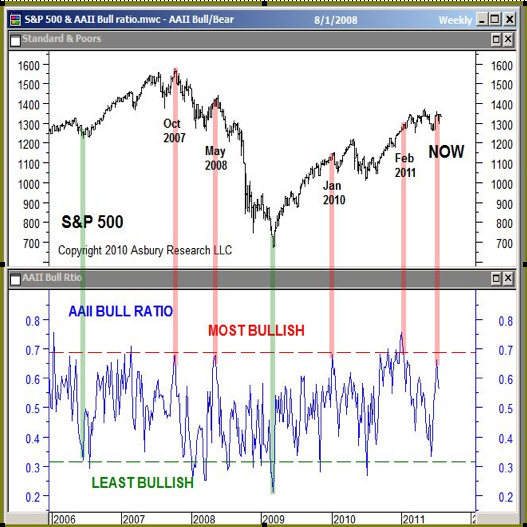

La alegre situación emotiva de los inversores dista de la que presentan sobre la evolución de la economía real, más bien triste. Según datos de la asociación AAII, el optimismo de los inversores invita a analizar las actuales subidas del mercado con suma prudencia, vean el siguiente gráfico de evolución comparada del sentimiento según AAII con el SP500.

La situación del Dólar es similar a la del mercado de acciones desde la perspectiva técnica. Volatilidad alta dentro de un rango amplio de semanas de duración, que en términos de EURO-DOLAR y a grandes rasgos queda delimitada por los niveles 1.40 y 1.50. La crisis de deuda europea ha sido incapaz de trasladar debilidad suficiente al Euro como para deteriorarse y salir del rango por la parte baja.

La nueva crisis, trance o simple conflicto de deuda esta vez americana, se resolverá el próximo martes a más tardar y según la resolución alcanzada puede actuar duramente sobre a cotización del dólar. Hay mucho en juego como para que el egoísmo y celo político primen sobre el beneficio general y presumo que, aunque a última hora, se alcanzará un acuerdo para elevar el techo de deuda.

Entonces el Dölar debería retomar fuerza y poner a prueba de nuevo el nivel de soporte contra el Euro, con posibilidades de perforarlo. Este escenario, según correlaciones históricas, no es positivo para los mercados de acciones, de manera que también aquí conviene analizar un posible aumento del techo de deuda como motivo de caídas del mercado y no viceversa tal como vienen informando los expertos. Elucubraciones si, pero útiles para prepararnos y ser capaces de anticipar y aprovechar movimientos en el corto plazo!

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta,

CEFA