Definitivamente se ha alcanzado el límite de deuda sin que el congreso haya conseguido acuerdo para elevarlo. No supone ninguna debacle ni tampoco elevarlo una excepción, cuando Estados Unidos ha tenido que hacerlo en más de 30 ocasiones en el pasado.

La política fiscal americana busca el equilibrio entre un gasto, desproporcionado respecto de los ingresos, que desafortunadamente no logra un retorno de esa “inversión”. El retorno es negativo y degenera en unos déficits al estado que eventualmente suman deuda, lo que deriva en mayores intereses.

Con el fin de conseguir fondos para atender ese gasto, el Tesoro viene emitiendo deuda a raudales–endosándola a la FED- pero en vista de los resultados obtenidos hasta la fecha, pronto comenzarán a recortar gasto, como pretenden los republicanos vetando aumentar el techo de deuda. También se verán obligados a actuar sobre la partida de ingresos, aumentando impuestos.

Mientras la FED continúe comprando la deuda que emite el Tesoro, ésta permanecerá en tipos bajos e intervenidos (expansión cuantitativa). Para la FED, sin embargo, sí que se trata de una inversión con retorno positivo, esperando a vencimiento irán recibiendo cupones periódicamente.

Al finalizar el programa de expansión cuantitativa y en tanto que en el mercado no se vislumbre demanda de deuda USA, se complicará el juego. La FED, como decía, puede guardarse los títulos del Tesoro a vencimiento pero ante la escasez de nuevos compradores, los precios pueden caer y dañar la valoración de sus títulos obligando a ir a vencimiento, y además se verá obligada a reabrir un nuevo programa QE para contener el coste de la ingente deuda del Tesoro en caso de un nuevo parón o ralentización económica y siempre que la inflación no presione adicionalmente.

¿Presionará la inflación a la FED a mover tipos antes de lo deseado o quizá un debilitamiento económico animará al helicóptero a estimular con nueva expansión cuantitativa?

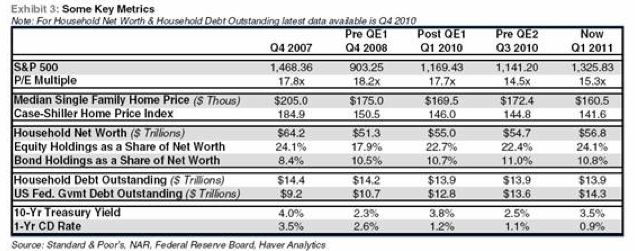

En definitiva, se trata de un experimento de proporciones mayores y muy peligroso, las autoridades esperan que el transcurso del tiempo permita ir recomponiendo la situación mientras consiguen tracción en el crecimiento económico. No obstante, observen el siguiente cuadro de evolución de las principales variables USA, el deterioro es constante:

El Erian -Pimco- presagia un futuro decepcionante, o peor, estima que las mayores grietas del sistema financiero no serán arregladas, el gobierno permanecerá imprimiendo dinero y el retorno de las inversiones ajustado por inflación será negativo para la mayoría de los americanos.

Muy acertada puntualización de “la mayoría”, cuando esta misma semana se da a conocer que el señorito Vikram Pandit, CEO de Citi, podría embolsarse $42 millones en concepto de compensaciones.

Con el Sr. Pandit de presidente, Citi ha perdido $29.000 millones y los inversores han sufrido unas pérdidas devastadoras y se han quedado sin dividendo. Además, la mayor parte de los beneficios actuales que presenta el banco son irreales, ficción pura, y provienen de los artificios contables, como pasar reservas para provisionar pérdidas al lado positivo del balance. Es materialmente imposible conocer el riesgo real del banco tras los cambios de normativa contable que, entre otros, permite enjugar activos que son tóxicos convirtiéndolos en oro puro.

Como decía, El Erian anticipa un futuro de sacrificios combinando mayor inflación, austeridad y lo que denomina “financial repression” o imposición a los ahorradores de tipos negativos, en lugar de medidas para combatir los desequilibrios y problemas estructurales.

“Secular baseline portfolio positioning should minimize exposure to the negative impact of financial repression, hedge against higher inflation and currency depreciation and exploit the heightened differentiation in balance sheets and growth potentials”.

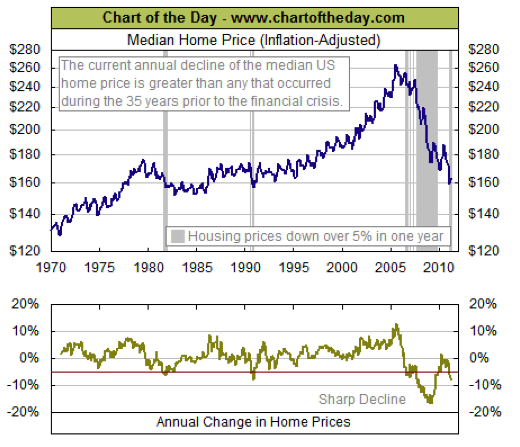

Los datos de evolución del sector inmobiliario persisten en mostrar una negativa evolución dentro de un ciclo no terminado aún. Los datos de venta de viviendas e inicio de nuevas en abril han sido excepcionalmente malos. El índice de sentimiento del sector construcción tiene un punto neutro en 50, que distingue entre expansión y contracción, cuando en abril se alcanzó el nivel 16. Es normal cuando se estima que existen 3.5 millones de casas en el mercado y otros 1.8 millones en proceso de ejecución y / o de impago.

“Es el sector de la economía más sensible al crédito y la quintaesencia de los indicadores adelantados nunca antes había estado tan bajo es este punto del ciclo en comparación con el punto de arranque de la recuperación”, palabras de David Rosenberg.

Claro que la recuperación definitiva del sector será tomada con suma cautela por el carácter inflacionista asociado. Mientras el sector inmobiliario no mejore, la inflación tenderá a ser transitoria y la FED tenderá a buscar el momento de arrancar de nuevo el helicóptero.

MERCADOS

Concluyendo la semana de vencimiento de derivados de mayo de acuerdo con los patrones normales de comportamiento, al alza. A partir del comportamiento del martes hubo referencias considerables para apostar por estas alzas.

Curiosamente, los martes son días de interés desde la perspectiva estacional porque son los días que el mercado tiende a escoger con más asiduidad para realizar giros o cambios de tendencia.

El pasado martes el mercado registró nuevos mínimos, cayendo por encima del 1%, tras una apertura en hueco bajista, para finalmente acabar la sesión cerrando en positivo (Nasdaq y SP500). Posteriormente, se ha ido confirmando el giro alcista.

El Dólar ha regresado a la baja ligeramente y apoyado la estabilización de la bolsa.

No obstante, los principales valores del mercado no muestran ninguna fuerza relativa, la rotación sectorial “defensiva” ha continuado, los importantes Bullish Percentage Indices reflejan debilidad interna del mercado y unas divergencias peligrosas. Los principales índices BRICS y otros iniciaron las correcciones con anterioridad y a pesar de haber intentado recuperarse, cotizan todavía por debajo de sus respectivas medias de 50 sesiones.

Por tanto, máxima prudencia ante la coyuntura actual y frente a las fechas de ciclo en que se encuentran los índices atisbando elevadas probabilidades de protagonizar un giro a la baja.

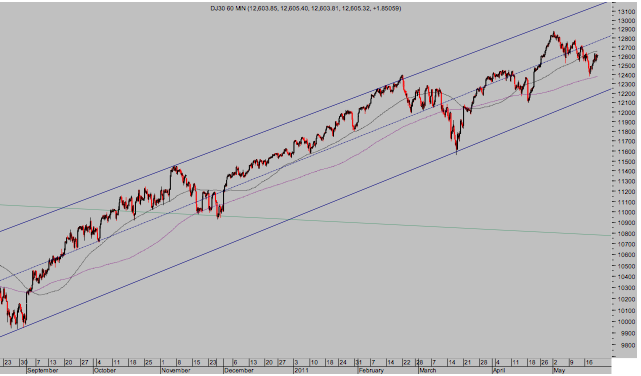

DOW JONES INTRADIARIO, 60 minutos

Seguimos observando el nivel Dow Jones 12.400 como soporte y Dólar Index en el entorno 76.25 como zona que puede aportar mayor confirmación a una eventual ruptura bajista. En otro caso, aún existe posibilidad de que el Dow se acerque al entorno 13.000, tal como venimos indicando en pasadas semanas, para completar la pauta antes de registrar un techo final de este movimiento.

Motivos para no dormir plácidamente

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta.

CEFA