El próximo 15 de abril es la fecha establecida por el Tesoro americano para manifestar su decisión sobre si acusa formalmente a China de manipular su divisa. Paul Krugman está apoyando una campaña, secundada por casi 150 parlamentarios, orientada a ganar fuerza y adeptos que finalmente conduzcan a las autoridades requerir a China una revaluación inmediata del Yuan.

El riesgo de declarar a China manipulador en el mercado de divisas o exigir una inmediata revaluación de su moneda está en la posterior respuesta de las autoridades Chinas, quizá orientadas a fomentar el proteccionismo.

Proteccionismo es equivalente a guerra comercial y en un entorno como el actual, económico, financiero y de intercambio de bienes, sería letal. La débil recuperación –contra deuda-desaparecería rápidamente dejando paso a un proceso de reajuste y recesión económica.

Otro factor hostil para los mercados también acaecerá en próximas fechas. La Reserva Federal debe decidir si terminar o no definitivamente con el plan de compra de activos, tóxicos mayoritariamente, o ampliar la vigencia como han hecho con otros programas de estímulo las autoridades americanas.

El último comunicado del Comité de Mercados Abiertos de la FED continúa manifestando la intención de mantener tipos de interés excepcionalmente bajos por periodo de tiempo prolongado, de donde se deduce que la recuperación económica todavía no tiene energía ni entidad propia y no cabe, por tanto, retirar medidas expansivas o subir tipos.

Sin embargo, se estima no se ampliará el programa de compra de activos antes mencionado y con ese plan ya concluido, los tipos de interés tenderán a subir por encima de 0.5% sobre los actuales, ante la inminente escasez de demanda. No los tipos oficiales pero hipotecas, préstamos, líneas de crédito… la financiación en general se verá negativamente afectada.

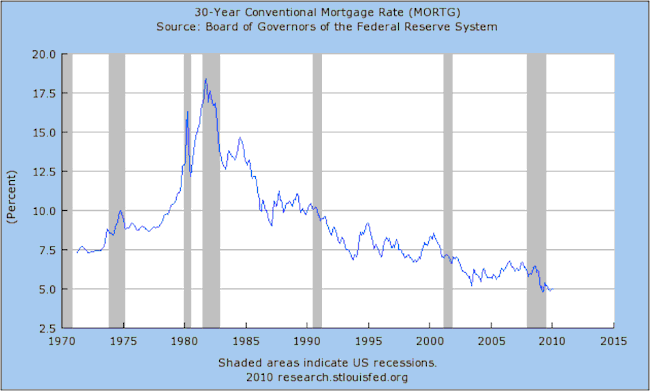

La industria hipotecaria americana está semi-nacionalizada y muy intervenida, disfrutando de unos tipos de interés históricamente bajos, excepcionalmente bajos considerando la coyuntura. Cerca del 10% de las hipotecas presenta dificultades y un 5% están directamente en “foreclosure”.

Vean la evolución histórica de los tipos hipotecarios. ¿Cómo se explica que un mercado tan endeble, frágil y atenazado sea capaz de disfrutar de semejantes tipos?, ¿hasta cuándo?.

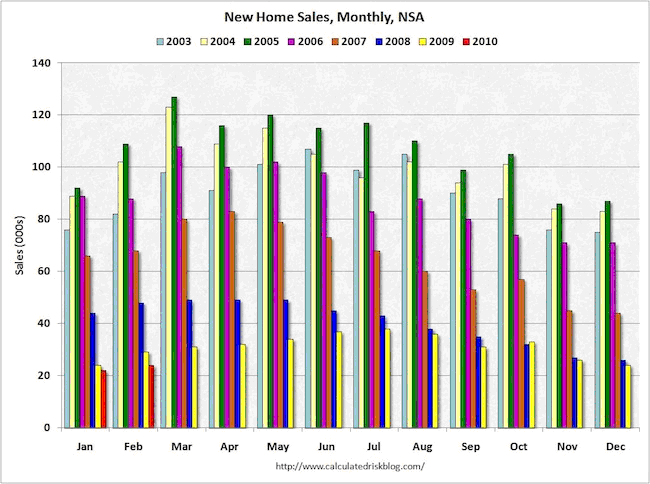

Según el Census Bureau, la venta de viviendas ha registrado un nuevo mínimo en febrero. Los programas de ayuda a la compra de vivienda deben estar favoreciendo la demanda pero aún así las ventas no mejoran, probablemente las compras de viviendas que se produjeron al calor del programa anticiparon demanda y por ello ahora flaquea. Lo normal es que este programa de ayudas será ampliado. El clima, mucho frío y nieve, ha debido también restar demanda pero el caso es que el panorama del sector es desolador. El siguiente gráfico muestra la evolución comparada de ventas de nueva vivienda.

Los tipos de interés largos se están moviendo al alza. El enigma de la demanda internacional de deuda americana se va aclarando, los inversores globales están presionando al alza los tipos para compensar los riesgos que corre una economía contabilizando niveles record de déficit y deuda cada día que pasa. Las recientes subastas de bonos del Tesoro USA han sido miserables desde el punto de vista de la demanda, con “indirect bidders” mostrando un interés escaso y mínimo en ocho meses.

La fracasada, aún no fallida subasta de bonos a 30 años provocó un aumento de los tipos hasta el 4.72%, máximo desde verano pasado. La sorpresa negativa se observa en la pobre demanda conseguida en la subasta de notes a 5 años y preocupa verdaderamente por tratarse de un tramo corto, el riesgo es menor, pero los inversores tampoco quieren adquirir títulos a tipos tan bajos. El problema es que si el Tesoro no capta, lo tendrá que hacer el recaudador subiendo impuestos.

Otro factor adverso a considerar proviene de la pura rumorología de mercado. Se rumorea cada vez más intensamente que la FED promoverá pronto una subida de los tipos de interés a los bancos. La primera subida en muchos meses se realizó hace pocas semanas, fue marginal y tal vez un mero test a la percepción del mercado ante tal cambio. El mercado de acciones reaccionó a la baja pero en pocos días recuperó lo perdido. Una ligera vuelta de tuerca adicional y veremos!.

LOS MERCADOS

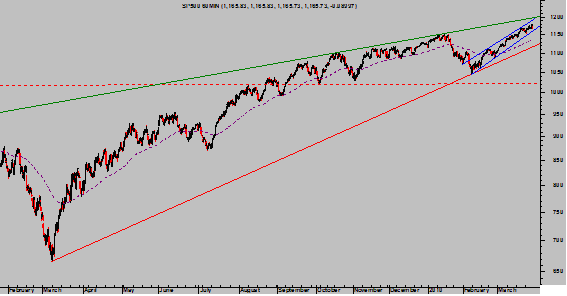

Los mercados están celebrando algo, tal vez no sabrían decir muy bien qué, ¿quizá el rescate a Grecia?, puede que el propio miedo, momentum, flujos institucionales, mano invisible, pauta. Lo cierto es que han conseguido nuevos máximos y pueden continuar batiendo marcas, aunque las posibilidades alcistas desde los actuales niveles son ya muy limitadas y el riesgo inasumible.

S&P 500. Intradía 60 minutos

La ecuación de rentabilidad riesgo actual es desfavorable, consiste en probables subidas del 3 al 5% contra una proyección de caídas del 11 al 18%. El mercado muestra capacidad de fortalecimiento adicional durante el mes de abril, en un movimiento titubeante, para después dejar paso al resto.

Las fechas, estacionalidad y ciclos, dejan margen de acción sostenida y “tranquila” para las próximas semanas pero apuntan a giros importantes de medio plazo con proyecciones de corrección del orden del 11-18%, ¿quizá California, Venezuela, Argentina, USA, UK, Japón, Portugal, Irlanda, Islandia, España, Italia, Dubai, Lituania, Rumanía, etc.. ?.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA