Al final, el año 2009 tuvo un saldo verdaderamente positivo para el sector bancario. Desde su situación inicial de quiebra técnica, el sector en su conjunto se benefició de influyentes maniobras y decisiones políticas para salvar sus cuentas, con ayuda del dinero de todos.

Simultáneamente, los bancos se veían obligados a gestionar cada euro o dólar dando la espalda a los clientes y consumidores. Restringiendo el crédito, aumentando los criterios de evaluación de calidad crediticia, escrutando las posibilidades de refinanciación, cortando líneas de crédito, subiendo abusivamente comisiones en tarjetas de crédito, practicando la usura con los descubiertos. Éstos y otro tipo de gentilezas por todos sabidas quizá extralimitadas pero esencialmente necesarias.

Pero el péndulo alcanzó su punto de inflexión y ahora ha cambiado de rumbo. Por un lado, el crecimiento “orgánico” del sector será débil y por otro, el pasado 3 de marzo, Obama envió al Congreso el borrador de la denominada “Volcker Rule”.

Los bancos se han recuperado del riesgo inminente de desaparecer pero afrontan enormes retos aún. Además de la morosidad en máximos y creciendo y los préstamos decreciendo como nunca antes en más de medio siglo, el panorama para los meses venideros es muy complejo por lo siguiente.

Las autoridades se enfrentan a un dilema moral tras salvar los “fuertes” y descuidar a los demás. Las ayudas, prebendas, rescates y facilidades ofrecidas deben ser retiradas. Las trampas contables instauradas ad-hoc deben ser inhabilitadas de nuevo más pronto que tarde. La compra de todo-tipo-de-activos por parte de la FED llega a su fin. Las autoridades pretenden aumentar el control y regulación, (la legislación Volcker se pondrá en marcha, en alguna medida) y afectará negativamente a la capacidad de los bancos de “hacer dinero” fácil. También, los tipos de descuento han comenzado a subir aunque todavía marginalmente.

Los bancos se enfrentan a una compleja situación. Las refinanciaciones y modificaciones de préstamos que están pactando con sus clientes mayoritariamente consisten en la extensión de plazos, incluso a tipos favorables al cliente para evitar impagos, lo que en todo caso resulta en merma de la calidad crediticia.

La siguiente cita recogida de Bloomberg: “The Obama administration may expand efforts to ease the housing crisis by banning all foreclosures on home loans unless they have been screened and rejected by the government's Home Affordable Modification Program. The proposal, reviewed by lenders last week on a White House conference call, "prohibits referral to foreclosure until borrower is evaluated and found ineligible for HAMP or reasonable contact efforts have failed” en el fondo permite a los morosos permanecer más tiempo ocupando viviendas gratuitamente, sin consecuencia alguna para ellos pero sí para los bancos, en tanto que el comité del gobierno decida sobre las peticiones.

Moody´s opina que cerca un tercio de las hipotecas USA están en situación comprometida y de riesgo, de manera que cuando la propuesta antes citada se convierta en norma, el número de personas que se acojan y dejen temporalmente de atender sus cuotas será asunto inquietante para los bancos.

Bill Gross ha manifestado la siguiente idea en su informe mensual: “If core sovereigns such as the U.S., Germany, U.K., and Japan 'absorb' more and more credit risk, then the credit spreads and yields of these sovereigns should look more and more like the markets that they guarantee. The Kings, in other words, in the process of increasingly shedding their clothes, begin to look more and more like their subjects. Kings and serfs begin to share the same castle."

Ciertamente, la capacidad de actuación de los gobiernos también es limitada y eventualmente tóxica para su salud financiera. De esa toxicidad se deriva un grave deterioro de la calidad y capacidad soberana de emisión, así como un aumento en el servicio de la deuda, agravando más la situación.

Los calificadores de deuda son eminentemente americanos pero aún así y para mantener la confianza internacional, su propia integridad y credibilidad entre los agentes financieros globales, se van a ver obligados a revisar las flamantes TRIPLE A otorgadas y hoy vigentes. Un movimiento de estas características afectará de lleno al sector bancario. Los pronósticos respecto del timing en semejante asunto, con implicaciones tan politizadas, son ejercicios esotéricos pero cada día que pasa es uno menos que queda hasta el esperado recorte.

Los mercados se están comportando de acuerdo con lo esperado, sacando fuerza de la propia debilidad y desconfianza de los agentes, configurando una formación técnica compleja que considero todavía no ha concluido y resta un test a los máximos de enero, en términos de SP500 y Dow, el índice Russell 2000 ya ha conseguido ascender sobre sus máximos.

No obstante, según la lectura de ciclos en diversos índices apuntando al inicio una fase correctiva en próximas sesiones, conviene ser prudentes de muy corto plazo. Además, del comportamiento en la corrección esperada, su volumen y la configuración del resto de variables técnicas, buscaré extraer conclusiones respecto de la posibilidad de haber alcanzado un techo de grado intermedio o bien todavía queda margen de recuperación adicional.

DAX 30. Intradía. 60 minutos

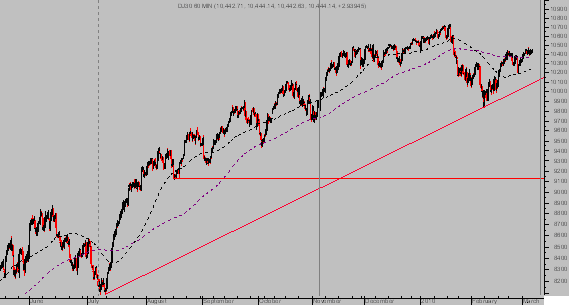

DOW JONES. Intradía, 60 minutos

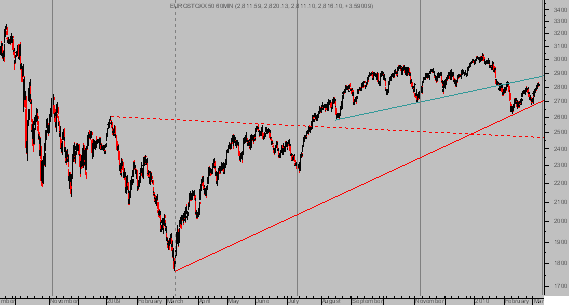

EUROSTOXX 50. Intradía. 60 min

Atentamente.

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA