A menos de un mes de la próxima subida de tipos de la FED, en la reunión del FOMC señalada para los días 12-13 de diciembre, el mercado continúa preparándose para el evento y presionando al alza con fuerza la rentabilidad de la deuda a 3 meses:

USA. RENTABILIDAD DEUDA 3 MESES

El proceso de normalización de condiciones monetarias USA está siendo lento y gradual, de acuerdo con las directrices anticipadas y aún defendidas por la FED, pero no significa que esté exenta de peligros.

La complejidad y riesgos, que entraña desmantelar el marco ultra expansivo en una situación de economía y mercados tan artificial y dependiente de la política monetaria como el actual, es objeto de debates y alteración en las estrategias de inversión entre multitud de expertos.

Los mercados de deuda y los Bond Vigilantes muestran cada vez mayor incredulidad en la capacidad de las autoridades para llevar a buen fin el entramado de crecimiento contra deuda en que se embarcaron las autoridades y también mayor escepticismo respecto del mantenimiento del status quo de exiguas rentabilidades de deuda.

La subida de tipos en este entorno de sobre endeudamiento masivo supone un desafío para los deudores, deben continuar cumpliendo sus obligaciones y éstas serán cada vez más onerosas y difíciles de atender.

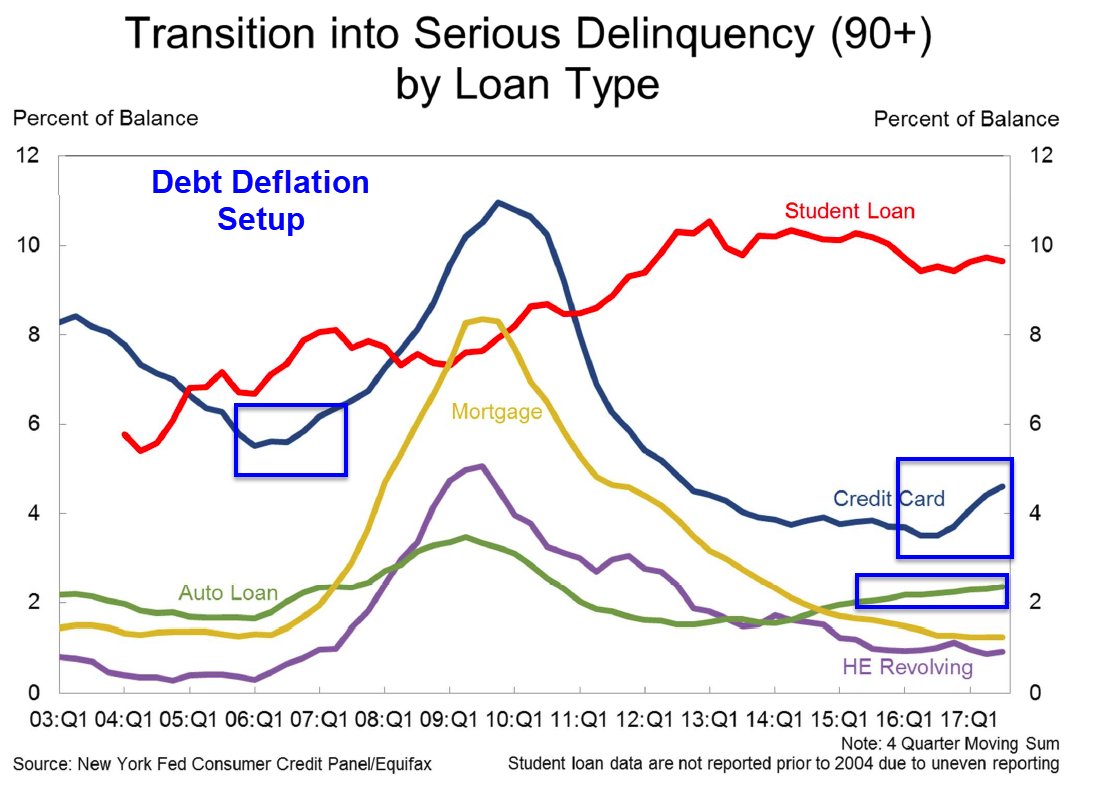

La morosidad del conjunto de la deuda USA es contenida y más baja que en los peores momentos de la crisis, hoy ronda el 6% frente a casi un 12% de 2010. El ajuste o caída de la tasa de morosidad se debe al aumento de control y disciplina en la concesión de los créditos que mayor volumen concentran, las hipotecas.

Sin embargo, prácticamente todo el resto del universo de préstamos y créditos presenta tasas altas. La mayor tasa de morosidad, alrededor del 10% es de crédito a estudiantes cuyo volumen total de crédito vivo no deja de aumentar y alcanza 1.5 Billones de dólares. En los casos particulares de tarjetas de crédito y crédito al automóvil -recuerdan auto subprime?-la tendencia de los últimos meses es marcadamente alcista.

El subprime creado en el sector autos, anticipado en postOBRAS E INTENCIONES. SUBPRIME HA VUELTO … de marzo de 2014, ha degenerado como era de esperar, en una incómoda situación y escalada de impagos que se acerca a los peores registros de la crisis en las empresas financiadoras no bancarias, principalmente en las financieras de los propios fabricantes.

MOROSIDAD SUBPRIME AUTOS, USA

A pesar de todo, la confianza del consumidor se encuentra en plena forma y el sentimiento de los inversores apuntando alto, vean el resultado de la encuesta de Bank of America señalando el porcentaje de inversores que dicen estar asumiendo riesgos mayores de lo normal, en máximos!:

Y el panorama de selección de activos no ha variado, con el Nasdaq aglutinando mayor concentración de inversores “largos” o compradores, seguido de los inversores “cortos” o vendedores de volatilidad y en tercer lugar los que compran bonos corporativos.

Difícilmente el tecnológico Nasdaq podrá continuar la tendencia actual sin antes corregir y limpiar al mercado de tanto alcista concentrado.

La venta de volatilidad ha sido una de las principales modas especulativas entre gestores/inversores en los últimos meses.

El repunte acumulado por el índice de Volatilidad Implícita del S&P500 en este mes, cercano al 30%, supone un duro castigo para los inversores y cambio de actitud respecto de la posición “de moda”.

La compra de deuda corporativa también ha comenzado a sufrir las consecuencias de los excesos y sobre ponderación. De acuerdo con la teoría de la opinión contraria, cuando la mayoría de inversores se amontona en un lado de la tendencia de cualquier activo, la mayoría suele terminar estando en el lado equivocado.

Observen las caídas acumuladas por el índice de bonos basura o JUNK en las últimas tres semanas:

El proceso de subidas de tipos y reducción del balance de la FED origina, entre otros problemas, un aumento del riesgo y peligro para los agentes endeudados menos solventes (ciudadanos con menor poder adquisitivo y empresas con menor calidad de crédito) que por norma general tiende a contagiarse al resto con el paso del tiempo.

El selectivo español, IBEX-35, está sufriendo la desconfianza de los inversores en buena medida generada por el asunto catalán y encadena 10 sesiones en rojo, tal como venimos anticipando sucedería.

La caída ha extremado las lecturas técnicas de más corto plazo y en cualquier momento se producirá un rebote técnico, de acuerdo con el análisis y señales que emiten algunos indicadores/osciladores técnicos.

No se confíen!,

La corrección en marcha desde los máximos del 8 de mayo todavía no presenta visos de haber finalizado y, previsiblemente, en próximas semanas se presentarán oportunidades de gran interés para comprar.

Tras analizar en detalle las empresas del IBEX, se observan varias compañías demasiado castigadas por la corrección de los últimos meses y alcanzando unos niveles de valoración y posición técnica muy favorables.

Próximos post contendrán nombres concretos y estrategias con riesgo acotado al máximo posible para aprovechar las oportunidades en ciernes.