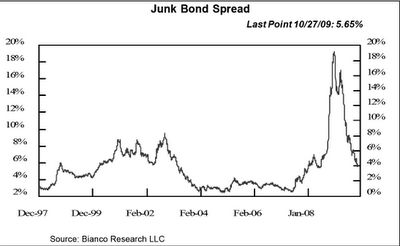

El rally experimentado por el mercado de bonos corporativos en los últimos 10 meses ha sido espectacular. Actualmente, el diferencial entre los bonos con calificación superior a Baa y los bonos del Tesoro a 30 años se ha estrechado hasta niveles mínimos de julio de 2.007. Más relevante, si cabe, es la gran caída del diferencial con los junk bonds; actualmente no reflejan el riesgo debidamente.

Sabemos que el crédito al consumo continúa cayendo de forma definitiva y preocupante desde hace al menos 12 meses. Como referencia de su relación con el crecimiento económico, durante la década pasada el incremento del PIB americano fue cercano al 55%, porcentaje similar al del incremento del consumo, mientras el crédito al consumo creció un 62%.

Los datos macro recientemente publicados se alejan de la ilusión reflejada en las cotizaciones bursátiles. El paro no permite alegrías y en diciembre se han vuelto a destruir 85.000 empleos. A pesar de la generosidad del método de cálculo utilizado por el Departamento de Trabajo, modelo Birth/Death Ratio que por cierto, este mes de enero debe ajustar el apartado correspondiente a deaths y presumiblemente sumará desempleados. En enero de 2009, este ajuste negativo fue de 356.000 desempleados adicionales, por lo que desafortunadamente habrá alguna sorpresa indeseada este mes.

Las ventas al menor han vuelto a sorprender con incrementos negativos. La balanza comercial a pesar de haber mejorado en conjunto, muestra deterioro en su evolución más reciente.

El mercado de la vivienda por su parte, aunque mostrando síntomas de estabilización, tampoco mejora. El pasado mes de junio 09 estaba previsto finalizar con el programa de ayuda a la primera vivienda, se extendió 4 meses más y después se volvió a extender hasta abril de este año 2.010, en vista de que el fondo del mercado apenas mostraba signos de mejora.

Por tanto, el próximo mes de abril será una importante fecha en la que coincide el final del programa de ayuda a la compra de casas con el final del programa de compra de activos MBS por parte de la FED.

La reciente y sorpresiva maniobra del Tesoro para arropar a Freddie y Fannie ante cualquier tormenta, guarda alguna relación con este peliagudo asunto, por la posibilidad de que asciendan los tipos cuando el principal comprador, la FED, retire su demanda del mercado, provocando así más dificultades de pago a los hipotecados.

Además, a menos que la economía salte literalmente de alegría en este primer trimestre del año, difícil cuestión, facilitando que el inventario de viviendas en la sombra desaparezca, que los desempleados encuentren trabajo, que la morosidad deje al menos de subir, el mercado inmobiliario continuará bajo presión.

La actual subida de los tipos hipotecarios hasta el 5.23% aproximadamente, es un inconveniente adicional. Recordemos que la morosidad hipotecaria ha subido por undécimo trimestre consecutivo y se han alcanzando niveles máximos históricos de hipotecados sin atender sus cuotas por más de 60 días.

Para el último trimestre del pasado año, sin embargo, esperamos un crecimiento del PIB robusto, cercano incluso al 4%. Es un muy buen dato aunque conviene matizar varios puntos al respecto. Los ajustes de inventarios, los esfuerzos del gobierno y el efecto estadístico explican el grueso de la recuperación. Desde el punto de vista empresarial, las mejoras no vienen de aumento de ventas como sí de disminución de gastos y reducción rápida de plantillas.

Según David Rosenberg, “el comportamiento histórico de recuperación del PIB en el primer trimestre tras recesiones desde la segunda guerra mundial es muy vibrante, alcanzando cotas del 7.3% ”. El problema es que esta recesión ha requerido los esfuerzos más intensos de la historia, casi el 30% del PIB, y se ha saldado consiguiendo una recuperación comparada anémica del 2.2%, atribuible en un 90% al propio dinero-contra-deuda pública empleado por las autoridades.

Las finanzas públicas están bajo presión y las emisiones estimadas para este año, en $1.74 trillion, son sensiblemente superiores a los $1.44 trillion de 2.009. Sólo en esta semana, el Tesoro ha colocado exitosamente $84 billion.

Las tretas de la FED, destinadas a comprar títulos del Tesoro para evitar que la demanda de Treasuries flaquee, pueden explicar en parte el actual sostenimiento de los tipos en bajas cotas. La demanda de bonos a 10 años celebrada esta semana ha sido cubierta satisfactoriamente pero sólo el 29% ha sido suscrito por los denominados “Indirect Bidders”, o Bancos Centrales, frente al 39% de las anteriores 10 subastas.

Trade of the decade

Me incomoda la posición generalizada del mercado contra la deuda soberana USA. En teoría y buena lógica, en un entorno como el actual los tipos deberían ascender. Es previsible que el señor Mugabe, perdón Bernanke, continúe con su política de impresión desmedida, comprando todas las subastas.

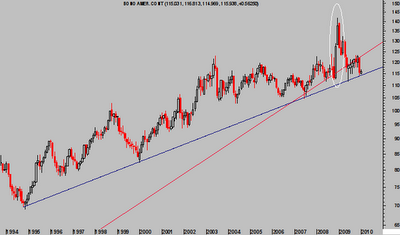

Además, en el momento que los mercados de acciones se giren a la baja, y en la medida que se produzca violentamente, el vuelo a la calidad debe provocar un gran short squezze, similar al vivido hace justo un año por el T Bond, vean en el gráfico la señal en trazo blanco:

En semejante escenario, el consenso estaría en lo correcto pero antes del acierto, el mercado se encargaría de decepcionar y desplazar a la mayoría de inversores, como acostumbra. El Bono podría ascender temporalmente en busca incluso del nivel 126, forzando un espectacular margin call, para después, con el paso del tiempo y durante la década ver cómo los tipos efectivamente tienden a subir y subir en línea con los principios básicos y lógicos de economía que el consenso de hoy defiende.

Bill Gross ha publicado en su página web el siguiente comentario "We caution that the days of carefree, check-writing leading to debt issuance without limit or interest-rate consequences may be numbered for all countries." Gross ha reducido la posición en Treasuries significativamente en los pasados meses.

Los Mercados continúan viviendo en el país de las maravillas….

Andan zombis como algún que otro sector clave, cotizando el mejor de los escenarios, con un sentimiento inversor complaciente similar al que se registraba antes de la crisis, volatilidad -VIX- por debajo de 18, Put/Call ratio en niveles extremos de positivismo y bla, bla, bla… todo lo que queramos argumentar para denostar la manipulación grosera a que está siendo sometido.

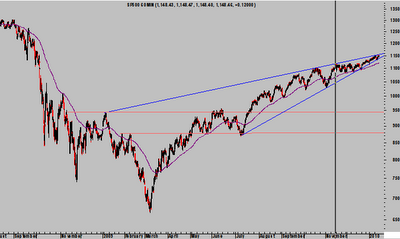

Mientras los soportes no se pierdan la fiesta continúa, aunque ya se están ocupando las sillas para cuando termine el baile o apaguen sorpresivamente la música, como prefieran. La compresión de precios está siendo importante en la cercanía al vértice que, en la figura, muestra la confluencia de las directrices de tendencia y proyección.

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.