El WSJ publicó una noticia comunicando las próximas actuaciones de las agencias de calificación. Concretamente 114 bancos de 16 países europeos están bajo escrutinio, el periódico no ofreció grandes detalles acerca de las notas esperadas aunque sí indicó que no hay establecida una fecha para lanzar las calificaciones y despejar las dudas de una vez.

El calendario de actuación se alarga durante las próximas semanas, en cada una se observará la banca de un país. Comenzando con Italia, la semana siguiente España, la otra Austria… como era de esperar, los primeros en retratar son los bancos de los países que más preocupan a los inversores.

Habrá máxima atención en los mercados por el hecho de que el mercado de crédito basa sus decisiones en las opiniones de las agencias -¡después de su comportamiento es asombroso, pero cierto!-. El propio BCE establece las garantías a las distintas entidades según estas calificaciones y después de los LTROs brindados ahora algunos bancos podrían sufrir un aumento de garantías si así lo deciden las agencias (¿?).

El segundo trimestre ha comenzado con tintes de realismo y alejados del optimista espejismo generado por argucias varias como los LTROs o intervención generalizada cortesía de las autoridades. La temporada de resultados empresariales viene pesimista, tal como hemos comentado en anteriores escritos con expectativas de crecer +0.95% y decrecer si se descuenta la contribución masiva de Apple.

Tanta negatividad que invita a sospechar de la estratagema comúnmente utilizada por Wall Street, consistente en anunciar una expectativa excesivamente baja a sabiendas de que la realidad es mejor… para después celebrar unos datos malos bajo la excusa del “mejor de lo esperado”.

Entre tanto, los inversores pendientes del run run que genera la incógnita de si la FED actuará de nuevo expandiendo la oferta monetaria, u otras medidas. Aunque hasta ahora la intervención haya sido impresionante, no hay nada imposible y realmente se espera más acción.

W. Dudley, de la FED de Nueva York explica los (sus) motivos de la pobrereacción económica ante semejante desproporción histórica de programa de ayudas:

We cannot lose sight of the fact that the economy still faces significant headwinds and that there are some meaningful downside risks. In the headwinds department, I would include the run-up in gasoline prices mentioned earlier because that will sap purchasing power, the continued Impediments to a strong recovery from ongoing weakness in the housing sector, and fiscal drag at the federal and state and local levels. In terms of downside risks, these include the risk that growth abroad disappoints and the risk of further disruptions to the supply of oil and higher oil prices.

Yellen, miembro de la FED, matiza afirmando:

Further easing actions could be warranted if the recovery proceeds at a slower-than-expected pace, while a significant acceleration in the pace of recovery could call for an earlier beginning to the process of policy firming than the FOMC currently anticipates.

Últimos comunicados de Bernanke, sin embargo, indican en FEDspeak que quizá la FED no actue de nuevo. Por otro lado, grandes inversores de la talla de de Bill Gross, Jeffrey Gundlach o Dan Fuss, cuyas firmas gestionan cerca de $1.5 trillions anticipan acción (tercer programa de compra de bonos) tan pronto como existan síntomas de ralentización de la economía o regrese la crisis europea.

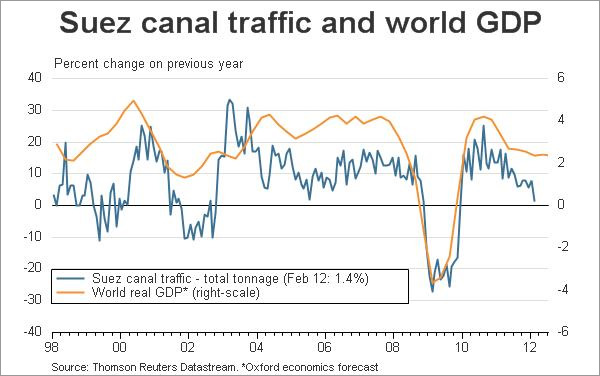

Síntomas actualmente visibles, la evolución económica está ralentizándose, como detalle observen el siguiente gráfico, y qué decir de la crisis europea!

Los próximos días 20-22 de abril, oficiales europeos viajan a Washington con el fin de solicitar más fondos del FMI. Considerando que USA es el principal contribuyente al FMI la visita tiene sentido por si sola y además se intuye intentarán coordinar actuaciones futuras.

La relación entre la actuación de la FED y la evolución del mercado refleja la negativa respuesta del mercado cada vez que han concluido los programas QE en 2010 y 2011, como muestra el cuadro siguiente. El interés actual apunta directamente al mes de junio cuando termina la Operación Twist.

La corrección de los índices bursátiles continua y al margen de un eventual comportamiento errático del mercado durante la semana en curso, de vencimiento de derivados, la coyuntura técnica presagia descensos adicionales para próximas semanas. El gráfico siguiente muestra algunas referencias técnicas de interés para el inversor.

SP 500 Intradía 15 minutos

Antonio Iruzubieta.

CEFA

Más información en www.anide.es

Sugerencias en analisis@mundivia.es

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Anide S.L. con la finalidad de proporcionar información general y está sujeto a cambio sin previo aviso. Anide S.L. no asume compromiso alguno de comunicar dichos cambios. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas fiables pero puede no ser exacta y completa y no debe confiarse en ella como si lo fuera. Anide S.L. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe.

Comportamientos de variables en el pasado pueden no ser un buen indicador de su resultado en el futuro.