Los bancos centrales están batiendo sus propias marcas, en cuanto a la creación de dinero se refiere, en un intento desesperado de “regar” la economía con el fin de evitar una sequía. Tras las fuertes inyecciones se deja pasar un tiempo prudencial antes de evaluar los efectos, banqueros y economistas se asoman de nuevo para comprobar si, fruto de las intervenciones, ha crecido algún brote pero nada,

La decepción se apodera del sistema y las políticas responden avanzando en la misma línea de actuación. Intervenir creando dinero sin colateral, facilitar el saneamiento bancario y financiero, rebajar tipos -ZIRP- y volver a esperar.

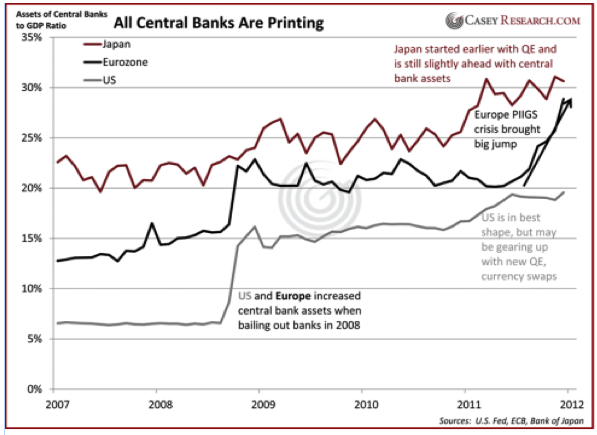

El cuadro siguiente refleja la actuación del BOJ, FED y BCE, bancos centrales de Japón, Usa y Europa, a través de la relación de sus balances con los PIB de sus respectivas economías.

Sin embargo, los problemas económicos no están siendo solucionados, las deudas son desorbitadas, de momento se pagan con dinero ficticio, el crecimiento es muy débil o inexistente, la competitividad, estado de bienestar, desempleo, demografía, son problemas reales, de economía real y padecidos por gente real.

Las políticas están presumiblemente diseñadas para eventualmente incidir en la mejora de la economía real pero tantos años de excesos y gestión deficiente hacen necesario intervenir y sanear antes los problemas desconectados de alguna forma con la realidad, es decir, los bancos, los mercados financieros, los mercados de derivados.

La situación es extremadamente delicada por la propia naturaleza voluminosa de las actuaciones y por las consecuencias, no deseadas, de las políticas implementadas.

Los programas QE trasladan sensación de seguridad a través de los mercados, que reaccionan al alza, arrastrando al alza también el coste de la vida, finalmente empobreciendo a los ciudadanos. También, los programas QE devalúan las monedas de los países que se inventan el dinero de la nada, degradando la capacidad de compra de sus ciudadanos, eleva el precio de las materias primas (afectando especialmente al precio de la comida y energía), deteriorando más la capacidad de compra de los ciudadanos.

Las políticas de tipos bajos, ZIRP, dañan a los ahorradores y pensionistas al tiempo que animan o fuerzan al ahorrador a asumir riesgos buscando aumentar la rentabilidad sobre sus ahorros. Cuestión que índice en la subida de los mercados que cotizan artificialmente los activos como bolsa, bonos y bonos basura incluso.

Por tanto, no cabe un fracaso en las políticas monetarias, fiscales y extraordinarias al uso y las autoridades harán lo necesario para seguir adelante, lo que sea. Hay que sanear los bancos y los mercados para después atajar los problemas puramente económicos y estrictamente humanos como el desempleo. Si no conseguimos el primer objetivo entonces las consecuencias no deseadas provocarían una gran depresión, escenario que por cierto es contemplado.

No por los bancos centrales, claro, que utilizan sistemáticamente el sofismo o mentira piadosa como herramienta para mantener calmado al rebaño y evitar el caos. Por ejemplo, la FED en 2.005 hablando de la burbuja inmobiliaria decía que “these price increases largely reflect strong economic fundamentals.”, cuando en 2.007 comenzó el pinchazo afirmaba que “we do not expect significant spillovers from the subprime market to the rest of the economy or to the financial system”.

En 2008 y poco antes de nacionalizar las agencias hipotecarias Freddie Mac y Fannie Mae supimos que “They will make it through the storm.” Para en junio de 2.009 rematar la faena diciendo “The Federal Reserve will not monetize the debt.”

Comienza la semana con los mercados preocupados a cuenta varios factores, Portugal a la cabeza, sin haber conseguido acuerdo en Grecia y descontando la subida de IVA e instauración de la tasa Tobin en Francia. Se está produciendo un peligroso ataque a la deuda portuguesa y ahora sus seguros de impago CDS son los más caros del mundo!

Hoy se celebra en Bruselas cumbre del Consejo Europeo pero la expectativa sobre el resultado no levanta el ánimo a los inversores, inmunizados después de las numerosas reuniones, negociaciones, cumbres y cenáculos de los últimos meses, la gran mayoría infructuosas.

En Asia caídas superiores al punto porcentual, igual que en Europa y los mercados americanos cayendo del orden del 0.6% en Globex.

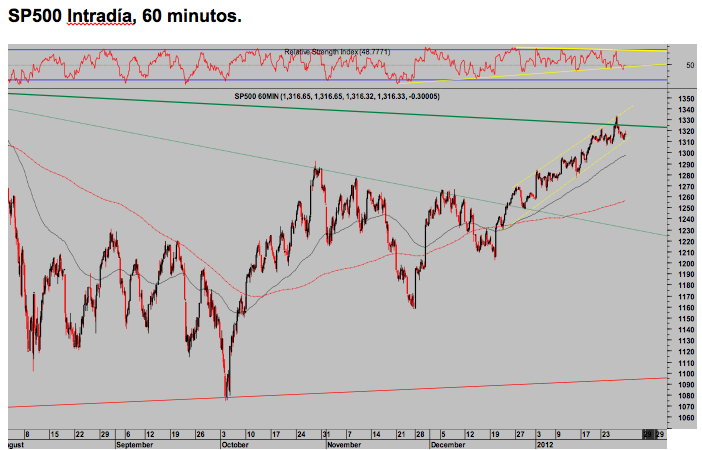

Esta semana se publican datos importantes de actividad USA y el relevante informe de empleo… la volatilidad parece a punto para romper al alza!. Técnicamente, el índice de volatilidad VIX muestra una perspectiva de calma relativa pero ha perforado sus Bandas de Bollinger en gráficos diarios y cuando esto sucede por norma general se produce un inminente cambio y subida fuerte de volatilidades, con las correspondientes correcciones bajistas en los índices.

Antonio Iruzubieta.

CEFA

Más información en www.anide.es

Sugerencias en analisis@mundivia.es

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Anide S.L. con la finalidad de proporcionar información general y está sujeto a cambio sin previo aviso. Anide S.L. no asume compromiso alguno de comunicar dichos cambios. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas fiables pero puede no ser exacta y completa y no debe confiarse en ella como si lo fuera. Anide S.L. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe.

Comportamientos de variables en el pasado pueden no ser un buen indicador de su resultado en el futuro.