La rebaja del coeficiente de reservas llevada a cabo por las autoridades chinas es la primera desde 2008, tras sucesivas subidas durante ese periodo para contener la inflación. El recorte supone por tanto un cambio de tendencia, un nuevo enfoque orientado más al estímulo del crecimiento que a contener la inflación, es de sólo 0.5 puntos, hasta el 21%, y se estima podría liberar cerca de 390.000 millones de Yuanes o $61.000 millones.

Es una cifra respetable, no muy significativa con respecto al embrollo financiero internacional, aunque existe un margen de actuación adicional amplio. En USA los requerimientos de reservas son sólo de un 10% aproximadamente.

Los datos macro ayer conocidos resultaron mixtos, negativos en peticiones de subsidio al desempleo peores de lo estimado y superando la barrera de los 400.000, y positivos en el índice de actividad manufacturera subiendo a 52.7 desde el 50.8 anterior. La interpretación aislada del dato es positiva pero su desgranamiento refleja una mediocre contribución del factor empleo. En cualquier caso, el ISM de manufacturas representa tan sólo el 20% del conjunto de la actividad económica y no debería incidir tampoco decisivamente, tanto como el de servicios.

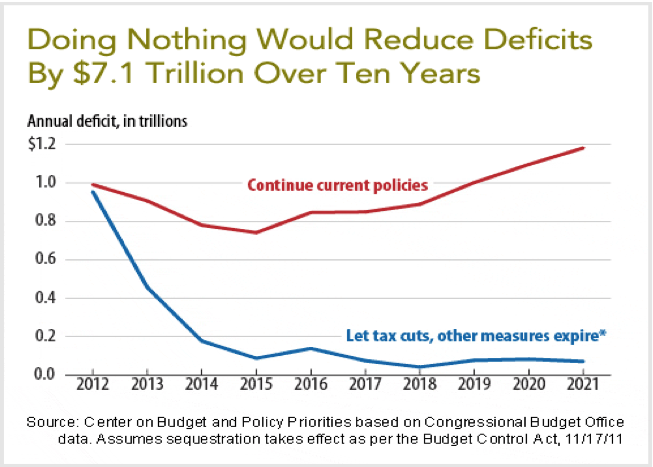

¿Por qué el mercado no reaccionó a la falta de acuerdo del Súper Comité?. Quizá la imagen siguiente explicar las razones, en resumen indica que sólo con dejar expirar el recorte de impuestos instaurado por Bush, la curva estimada para el cumplimiento presupuestario durante los próximos años –azul- se encargaría de ajustar el déficit. Se trata de un razonamiento algo simplista, son diversos los motivos de desviaciones en la ecuación ingresos- gastos, especialmente en un momento económico tan turbulento como el actual y el esperado, pero ésta es una ilustración interesante.

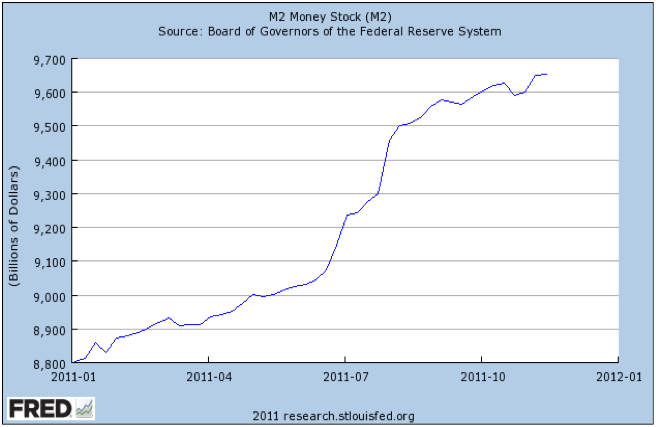

A continuación traigo otra respuesta ilustrada a la cuestión del porqué los tipos USA se mantienen tan extremadamente bajos respecto del riesgo o incluso porqué las bolsas se sostienen mientras la economía y los beneficios empresariales se deterioran.

El gráfico siguiente refleja la evolución de la M2 en USA durante el año, subiendo a golpes del 1% mensual aproximadamente. Este crecimiento de la masa monetaria esconde un efecto similar al de un plan QE; el balance de la FED está demasiado obeso y deslucido y esta es una fórmula más discreta que por otro lado aún permite la actuación de la FED y un nuevo QE si la situación lo requiere.

Los mercados respiran aliviados después del fuerte rally de las pasadas sesiones y el ambiente entre los gestores es más optimista. Incluso se presenta la posibilidad de mejorar adicionalmente, o al menos permanecer sostenidos durante semanas para concluir el año con el SP500 por encima de los 1260 puntos y registrar así un cierre anual positivo.

Siempre con permiso del Dólar y de los tipos de la deuda, especialmente italiana y española, aunque ambos factores presentan una situación que induce a dudar.

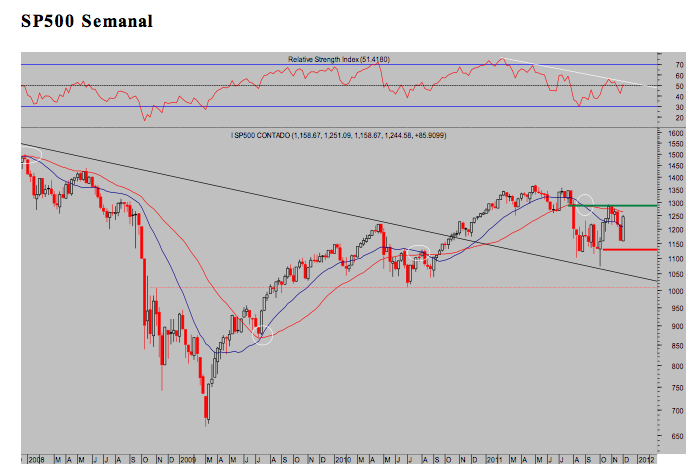

Semanas atrás subí un gráfico del SP500 semanal que traigo de nuevo para observar la importancia de determinadas referencias técnicas, como los cruces de medias en plazos medios o algunos indicadores, así como de los niveles técnicos de gráfico.

El cierre mensual de noviembre ha sido espectacular considerando su aspecto a sólo tres sesiones del cierre, positivo pero no modifica aún la disposición técnica estructural. La situación de los semanales también muestra aspecto de cerrar positivamente, a falta de la volátil reacción del mercado al dato del paro, aunque dentro del amplio rango delimitado por las líneas horizontales marcadas.

No olvidemos que las medias están cortadas en posición bajista y en cualquier momento se podría retomar la marcha descendente. En tanto que persista este cruce el riesgo es elevado pero no significa que se deba producir una caída de manera inminente.

Por último, mencionar también que al margen del permiso del dólar y deudas periféricas, también existe algún aspecto geopolítico verdaderamente incómodo y con capacidad de impedir cualquier intento de asalto a máximos y provocar un proceso de ventas duro. Se trata del polvorín iraní, vean el siguiente enlace acerca de la inquietante posición China respecto del conflicto. http://www.zerohedge.com/news/china-will-not-hesitate-protect-iran-even-third-world-war

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta,

Más información en www.anide.es

CEFA

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Anide S.L. con la finalidad de proporcionar información general y está sujeto a cambio sin previo aviso. Anide S.L. no asume compromiso alguno de comunicar dichos cambios. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas fiables pero puede no ser exacta y completa y no debe confiarse en ella como si lo fuera. Anide S.L. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe.

Comportamientos de variables en el pasado pueden no ser un buen indicador de su resultado en el futuro.