Aunque he reducido la frecuencia de publicación, los post escritos siguen funcionando bien como hoja de ruta para analizar el mercado. Se podía esperar una semana de pausa en las caídas y de repunte y así ha sido, continuando la mayor fortaleza de los índices norteamericanos.

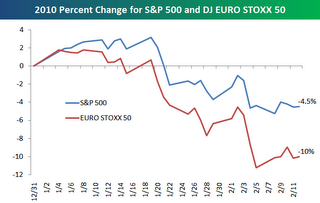

Como señalaban los gráficos que preparé la semana pasada y como recoge la gráfica de Bespoke, en Europa la debilidad es notablemente mayor. Mientras que en Estados Unidos los descensos en el inicio del año no llegaban al 5%, el Euro Stoxx 50 perdía un 10% y el Ibex se aproximaba al 20% de caída. Sin embargo, no hay que olvidar que son los índices norteamericanos los que todavía siguen marcando el paso y los que sirven como guía y referencia. Así que mientras estos no caigan con fuerza, no debería haber mayores motivos de preocupación ni cabría pensar en severos desplomes en Europa.

De hecho, es muy positivo observar la revalorización del Russell 2000, cuyo precio ha conseguido avanzar, tras la pauta de martillo, hasta la zona de origen de la última caída. Este índice recoge la cotización de las compañías de pequeña y mediana capitalización, y conviene señalar a este respecto que no son ni mucho menos las compañías que mejor lo hacen en momentos de grave incertidumbre.

Aunque en realidad ésta no sea tanta o no haya aumentado tanto. Si se observa el VIX, se apreciará que aún sigue tratando de estructurarse al alza y luchando con la media descendente de 200 sesiones.

En cuanto al futuro del Euro Stoxx 50, en el gráfico se puede ver con claridad que todavía no ha pasado nada. De momento sólo hay un mero retroceso a la zona de soporte mayor y un apoyo perfecto en la media ascendente de 50 sesiones. Para que se perdiera esa zona con contundencia, debería mediar el concurso acompasado de S&P 500, Nasdaq, Dow Jones y compañía.

Respecto al Ibex, otro tanto de lo mismo. Parece improbable asistir a una debacle del mismo mientras no acompañen en la caída todos los demás mercados. Insisto una vez más en que el inversor español tiende a verse a menudo condicionado por los movimientos del selectivo hispano y por las perspectivas económicas de España.

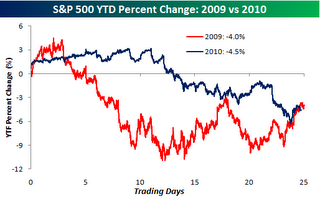

Por último, apuntar brevemente tres cosas: No se debe obviar que la semana entrante es de vencimiento mensual de derivados; ahora mismo hay más factores que apuntan a una corrección de este tramo de caída que a un nuevo tramo de profundización en las mismas; y no convendría perder de vista que los índices caen más a estas alturas del año de lo que caían en 2009.

")