Al hacer el repaso gráfico de la década de varios índices y del Ibex 35 expresé el deseo de que se redujeran el desempleo y el endeudamiento, que me parecen factores clave para que haya un mercado alcista sostenible.

La cuestión del empleo es fundamental. Esquemáticamente, sin empleo no hay riqueza posible: sin empleo no hay consumo, y sin consumo tampoco hay producción ni beneficios ni crecimiento económico.

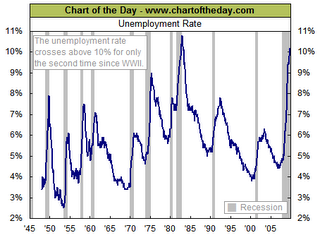

Los grandes rendimientos bursátiles de la década de los 80 y de los 90 se producen con un reducción del desempleo, que comienza a repuntar a partir del año 2000 en coincidencia con un retorno bursátil negativo.

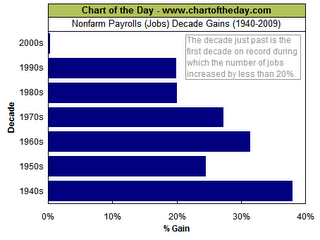

Asimismo todo el periodo de estabilidad y bonanza económica que refería a propósito de la gran revalorización del mercado desde la Segunda Guerra Mundial hasta el momento presente, ha cursado con unas elevadas tasas de crecimiento del empleo no agrícola.

![]()

![]()

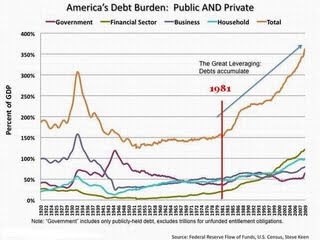

Y sin empleo apenas si es posible el endeudamiento ni grandes posibilidades de crecimiento, ni se pueden afrontar las hipotecas y las deudas contraídas.

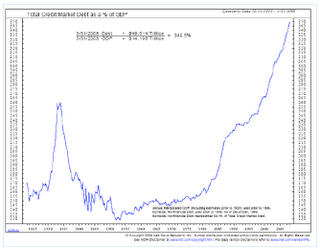

En las gráficas se puede apreciar cómo la revalorización del mercado desde los años 80 coincide con un incremento de la deuda pública y privada, pero también que llega un momento en que la deuda se hace insoportable e inviable; basta con recordar a este respecto los años 30 y la Gran Depresión.

Aunque en las últimas semanas han salido noticias que hablan de un incremento de los niveles de ahorro, queda la duda de si ese ahorro se canalizará en inversiones o más bien irá destinado a pagar el fuerte endeudamiento existente.

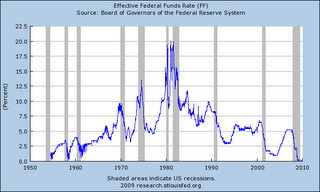

Si la deuda está alcanzando límites verdaderamente insostenibles, los tipos de interés, por su parte, sólo pueden subir, hecho que dificultaría el mismo pago de la deuda. No obstante, se debe reseñar que los tipos de interés no suelen aumentar hasta que el empleo crece de forma sostenida. Como se ve, el mercado no se encuentra ni mucho menos ante una coyuntura fácil.

Las décadas de los 60 y de los 70 arrojaron pobres rendimientos a medida que aumentaban los tipos de interés, mientras que a partir de los años 80 los tipos descendieron desde el 20% en consonancia con una gran rendimiento de la renta variable. En el nivel de tipos actual sólo cabe seguir el camino de las subidas.

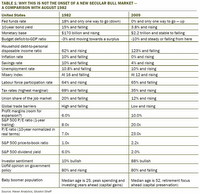

Este mismo criterio es uno de los que aplica David Rosenberg, magnífico analista de la firma Gluskin Sheff, en un estupendo trabajo en el que también cuestiona claramente la posibilidad de un nuevo mercado alcista de largo plazo. Vale la pena detenerse en la comparación que hace entre el mercado alcista iniciado a principios de los años 80 y el momento actual, aludiendo a rentabilidad del bono, base monetaria, déficit presupuestario, deuda familiar, niveles de inflación, ahorro y desempleo, índice de miseria, facilidades para el comercio, márgenes corporativos, sentimiento, demografía, ratios económicos, etc. Altamente recomendable.

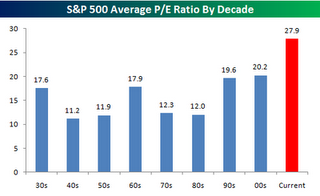

Si se atiende a uno de esos ratios, el PER previsto para la nueva década es demasiado alto. Si bien es evidente que ese número puede variar considerablemente en función de los resultados empresariales que se publiquen, a la vista de la gráfica se puede observar que suelen acontecer un par de décadas con un ratio bajo o descendente antes de que las bolsas tengan una fuerte revalorización. Con todo, si se realiza un escaneo de valores en base a ratios fundamentales se verá que cada vez hay menos empresas que respondan a unos criterios exigentes de valoración.

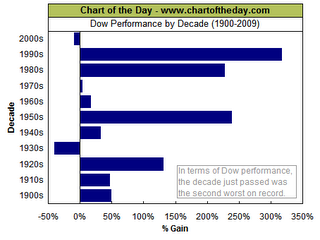

En cuanto a las propias ganancias de los mercados de renta variable también cabe hablar de factores propiamente estadísticos y de reversión a la media. Si se considera un retorno medio histórico en torno al 7-8%, no es de extrañar que la década del 2000 haya sido negativa tras dos décadas, en los años 80 y 90, con una revalorización francamente espectacular y una media anual próxima al 20%; y todavía podrían darse unos cuantos años malos.

A corto plazo, como referí en otro post, la tendencia puede continuar y la bolsa seguir subiendo pese a los mismos, como ha hecho en los últimos meses, pero a más largo plazo estos aspectos se antojan primordiales. Constituyen factores que pueden impedir un crecimiento económico fuerte y sólido y un mercado alcista de largo plazo sostenible y fundamentado.

10