Se podría decir sin temor a exagerar que desde la Segunda Guerra Mundial se ha vivido un periodo de paz, crecimiento, estabilidad y desarrollo material casi sin precedentes. Aunque en 2010 los coches no vuelen por las calles, ni se haya colonizado la luna, ni se estile la teletransportación, como se proponía desde algunas novelas y películas, cabría admitir con cierta tranquilidad que se han logrado grandes avances médicos así como algunos hitos en el desarrollo de la informática, de la robótica y de las telecomunicaciones entre otros campos.

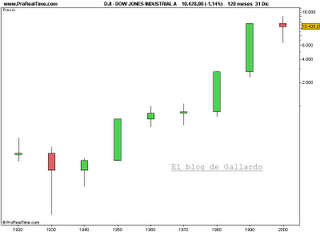

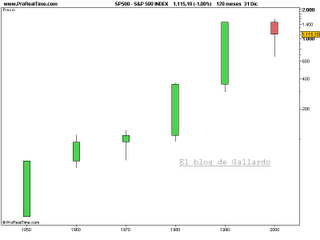

Seguramente sea eso mismo lo que se pueda apreciar en los gráficos del Dow Jones Industriales y del S&P 500. Desde la década de los años 50 del siglo pasado hasta estos últimos años el Dow Jones ha pasado de 196 a 14.198 puntos y el S&P de 16 a 1.576 puntos. Sin embargo, las velas que han dejado estos índices en esta última década son de cuerpo real pequeño, de tipo doji y de tipo hombre colgado respectivamente; velas que a falta de confirmación de una vela bajista posterior apuntan en el sentido de un posible techo y giro de mercado, o bien de una necesidad de corrección del recorrido alcista previo, o cuando menos una necesidad de pausa y consolidación.

En el caso positivo de que la tendencia alcista continúe pero con menor fuerza, se podría dar una fase de consolidación tal y como se produjo en la década de los años 30 y 40 y en la década de los años 60 y 70. En un caso negativo se podría generar una pauta de estrella vespertina y un cambio en la tendencia.

![]()

![]()

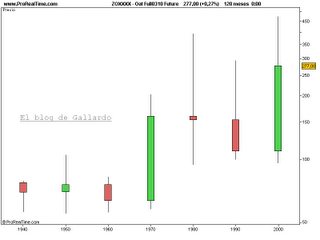

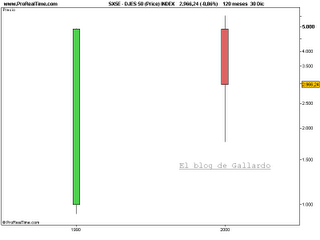

En los gráficos de la avena y de la soja, que aportan un histórico igualmente amplio, se puede apreciar ese proceso de consolidación y/o corrección tras velas de cuerpos reales pequeños y antes de comenzar un nuevo impulso al alza.

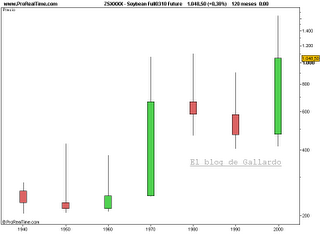

En los gráficos de la avena y de la soja, que aportan un histórico igualmente amplio, se puede apreciar ese proceso de consolidación y/o corrección tras velas de cuerpos reales pequeños y antes de comenzar un nuevo impulso al alza.

No se debe obviar que en los mercados de acciones no se han producido dos décadas con rendimientos negativos desde 1900, pero a la vista del ejemplo de los mercados de materias primas no habría que descartar que pudieran producirse o que el retorno fuera muy pobre. En todo caso debería ser una hipótesis más a tener en cuenta; y como siempre en estos casos, conviene atender al ejemplo japonés.

![]()

![]()

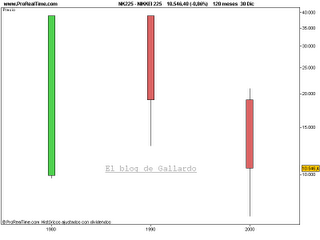

En el gráfico del Nikkei 225 no sólo aparecen dos décadas negativas consecutivas, sino que además la segunda década ha sido especialmente virulenta y ha desandado todo el recorrido alcista precedente. Corresponde señalar a este respecto que la vela del Euro Stoxx 50 no difiere demasiado de la del índice nipón.

Aunque tampoco hace falta irse hasta Japón para ver retornos negativos. El caso del índice Mib italiano no deja de ser curioso. Su comportamiento es pésimo en una década en la que se han facilitado la salud y la longevidad, se ha mejorado el acceso a las telecomunicaciones, se han popularizado determinadas tecnologías y, en líneas generales, se ha procurado un mayor acceso a la riqueza. Por supuesto ha habido acciones muy rentables, pero no ha sido válida cualquier estrategia.

Como he señalado, en el primer párrafo, las condiciones existentes hasta el momento han sido extremadamente favorables, sin grandes guerras, graves pandemias, fuertes movimientos migratorios, etc. Basta con volver a mirar los gráficos de los índices norteamericanos y ver la enorme revalorización acaecida, pero no convendría descartar a la ligera la posibilidad de un periodo con menor estabilidad y crecimiento, así como con nuevos desafíos, como los demográficos y los de hegemonía entre otros.

Por otra parte, se pueden producir nuevos avances en Medicina, Nanotecnología, Inteligencia Artificial o aprovechamiento de la energía y demás recursos, por mencionar algunos sectores, o bien realizar nuevos descubrimientos que alumbren caminos hasta ahora desconocidos, o simplemente extender los actuales progresos a lugares del mundo que aún siguen padeciendo hambrunas y ni siquiera disfrutan de agua corriente o de electricidad. Sin duda cabe el optimismo, y se podría extender un nuevo periodo dorado en tiempo y en espacio, algo de lo que ya parecen estar beneficiándose las bolsas y mercados emergentes.

Por otra parte, se pueden producir nuevos avances en Medicina, Nanotecnología, Inteligencia Artificial o aprovechamiento de la energía y demás recursos, por mencionar algunos sectores, o bien realizar nuevos descubrimientos que alumbren caminos hasta ahora desconocidos, o simplemente extender los actuales progresos a lugares del mundo que aún siguen padeciendo hambrunas y ni siquiera disfrutan de agua corriente o de electricidad. Sin duda cabe el optimismo, y se podría extender un nuevo periodo dorado en tiempo y en espacio, algo de lo que ya parecen estar beneficiándose las bolsas y mercados emergentes.

Esperemos que así sea. En todo caso, habrá que vigilar atentamente los mínimos recientes y esperar que se cree empleo y se reduzca el endeudamiento. En el próximo artículo la referencia será para el selectivo español, Ibex 35.

")