En el contexto actual de crisis del crédito, Canadá se configura como un bastión de estabilidad en un mundo de economías y mercados crecientemente inestables.

El Dólar Canadiense podría representar un refugio seguro, capaz de proteger la cartera de los inversores frente a las perspectivas inciertas del dólar estadounidense y del euro, gracias sobre todo al bajo nivel de endeudamiento del Gobierno Canadiense y a la gran disponibilidad de materias primas.

Según datos publicados a finales abril de 2010 por el Instituto Oficial de Estadística de Canadá, en el primer trimestre de 2010, el Producto Interior Bruto (PIB) ha crecido a un ritmo anual del 6,1% y esta mejoría ha abierto la puerta a una subida de los tipos de interés por parte del Banco de Canadá.

Tras las subidas en Australia o Corea, a principios de junio, el Banco Central de Canadá incrementó la tasa de referencia desde el 0.25% al 0.75% en una decisión unánime de su consejo y, junto con esta decisión, publicó un informe sobre las perspectivas de la economía canadiense, que reflejaron un pronóstico bastante débil para la economía del país, frente a los datos extremamente prometedores del primer trimestre del 2010. Este cambio en el pronóstico sobre el crecimiento económico refleja la previsión de un consumo doméstico más moderato en y de un crecimiento económico más débil a nivel mundial. El Banco de Canadá prevé un crecimiento del 3,5% para 2010, del 2,9% para 2011 y del 2,2% para el 2012.

La consecuencia de la publicación de una previsión económica “bajista” fue un debilitamiento de la divisa nacional: inicialmente el “loonie” cotizó levemente al alza tras superarse la previsión del aumento de los tipos de interés pero finalmente su fortalecimiento momentáneo se vio alterado por la publicación de la previsión económica.

El mes pasado la tasa de desempleo descendió hasta el 7,9%, su nivel más bajo desde 2009, siendo esta una de las principales razones por las que la máxima autoridad monetaria continua sus movimientos al alza de las tasas de referencia, pero a pesar de este alentador dado, existen síntomas de debilidad en lo que respecta al consumo, los inventarios y sector inmobiliario que podrían acabar lastrando el crecimiento.

A pesar de estos elementos de incertidumbre, sin duda se puede afirmar que los fundamentales económicos canadienses son muy favorables, el sistema financiero del país norteamericano es indudablemente sólido, ninguno de sus bancos ha solicitado intervenciones o medidas de ayuda y la deuda pública ha seguido apreciándose a pesar de la crisis vivida pro la deuda en Europa en los meses de mayo y junio. Se estima que la deuda neta general del gobierno canadiense en 2010 ascienda al 32% del PIB del país, situándose en el nivel más bajo entre los países del G7.

Los inversores necesitan y desean seguridad, y la economía europea no se la proporciona, con la descoordinación de los países y la debilidad del euro, y el lento crecimiento japonés y estadounidense apagan el interés hacia utilizar sus divisas como safe havens. La abundancia de materias primas (petróleo, metales preciosos, metales industriales, etc.) en el escenario actual de constante crecimiento de su demanda, que no tendría que ser puesto en discusión tampoco en caso de ulterior ralentización económica, representa un elemento que podría seguramente favorecer una tendencia al fortalecimiento de la divisa.

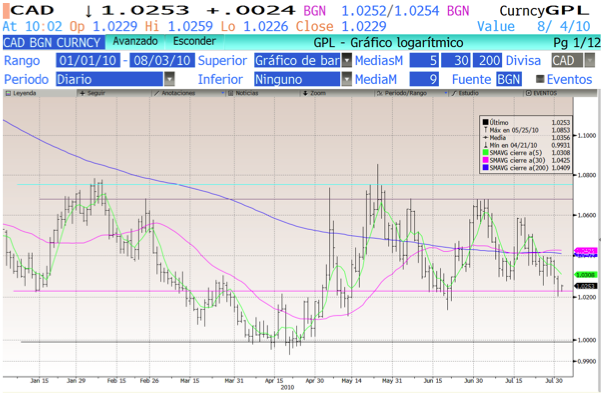

Desde el punto de vista del mercado, el Dólar Canadiense se ha apreciado un 10% desde el principio del 2010, pero al mismo tiempo se ha caído un 8% frente al dólar estadounidense desde mayo. Esta contradicción se refleja en una explosión de volatilidad. En verdad el dólar canadiense ha siempre sido una divisa muy volátil, cuyas variaciones dependen de las fluctuaciones de los precios de algunas materias primas. El loonies es una divisa “commodity”, su valoración está conectada a los precios de petróleo, gas natural, metales preciosos, que además controlan el 13% de la renta variable del mercado TSX frente al 1% del S&P 500.

Desde este punto de vista no sorprende que una caída del 7.2% del índice de las materias primas había sido acompañado por una caída proporcional del valor de la divisa norteamericana. Pero a pesar del vínculo con los precios de las materias primas y de las preocupaciones sobre la economía global, la divisa canadiense ha demostrado siempre una buena resistencia y capacidad de recuperación: desde la mitad del mes de abril hasta el principio de julio, el Index MSCI World Equity cayó un 10%, mientras que los precios del petróleo bajaron un 8%. En el mismo periodo, el loonie cedió solo un 2,6% frente al Dólar Estadounidense.

La rentabilidad del Dólar Canadiense en el corto plazo dependerá tanto de la crisis de la deuda en la Eurozona como del precio de las materias primas.

Sara Pérez Frutos

Directora General

C/ Velázquez, 59 - 6º Centro.-Izda.

28001 Madrid

Tel: +34 91 577 19 85

Fax: +34 91 781 03 43

www.draconpartners.com

info@draconpartners.com