Durante la pasada década, un creciente número de entidades financieras no suizas, dieron créditos en francos a sus clientes para cubrir la compra de sus casas o sus coches. Este fenómeno se generó desde comienzos del 2003, acelerándose desde comienzos del 2007 hasta principios de este año. El pasado marzo, muchos de los poseedores de préstamos en francos dieron la bienvenida al anuncio del Baco Central Suizo (BNS) de su intención de frenar la apreciación de la divisa helvética. La rapidez de la apreciación ha implicado que la deuda denominada en francos haya ido incrementando su carestía más y mas para los prestatarios no suizos, que tienen que pagar más dinero en su monedas locales.

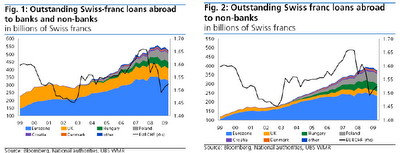

La cantidad total de préstamos denominados en francos fuera de Suiza se mantiene bastante alta a pesar de la apreciación del último semestre. Si observamos la siguiente graficas, comprobamos el riesgo y el porcentaje se mantiene por parte de entidades no suizas en préstamos bajo la divisa helvética, que supone una parte muy importante del total de los préstamos del sistema.

Los préstamos denominados en francos alcanzaron su cima en el segundo trimestre del 2009 descendiendo desde entonces como consecuencia de la menor demanda tras la fortaleza del franco, que como moneda refugio se ha convertido en una buena inversión a pesar de la debilidad de las economías europeas y de la propia economía helvética, que ha visto como sus bancos sufrían especialmente con la crisis financiera. La oferta de nuevos préstamos en francos también se vio limitada por descenso de liquidez en los swaps entre el franco suizo y otras divisas. Las dificultades de las entidades no suizas de acceder a las líneas de liquidez del SBN, también supusieron una importante traba ante las nuevas emisiones, ya que incrementaban los costes hasta hacer el producto poco atractivo.

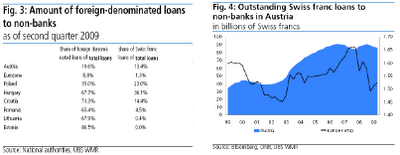

Los prestamos en francos suizos han tenido gran popularidad en Austria, así como en otros países de Europa del Este debido a los bajos intereses que mantenía el SBN, si los comparábamos con los intereses de los prestamos en de las divisas locales. La depreciación del franco entre 2003 y 2007 impulsó la demanda muchísimo. Mientras que la debilidad del franco aumentaba, el interés por endeudarse en francos aumento también. Pero los inversores no valoraron el riesgo del cambio de la tendencia y de los rápidos movimientos que suelen tener las divisas.

Con el cambio de tendencia, lo primero que se notó fue que se dejaron de dar nuevos préstamos denominados en francos. Por tener una idea del volumen, durante los años de debilidad del franco los préstamos en francos suizos pasaron de 28.000 millones en 1999 a 558.000 millones de francos suizos en el tercer trimestre del 2009.

Si queremos dimensionar estas cifras pensemos que la cantidad de estos préstamos equivale a diez veces la suma de los saldo de préstamos en Suiza actualmente vivos, que asciende a 45.000 millones de francos, y son el equivalente al PIB nominal de Suiza que se situó en 532.000 millones de francos in 2008.

En términos absolutos en la eurozona Austria detenta la mayor cantidad de préstamos en francos seguida de Alemania con 85.000 millones y 60.000 millones respectivamente. Fuera de la eurozona, Polonia con 55.000 millones y Hungría con 40.000 millones serian los mayores tenedores. Si consideramos el porcentaje sobre el total de préstamos emitidos en un país, en Hungría los préstamos en francos representan el 36% del total, en Polonia el 23% y Croacia con el 14%. Si consideramos el porcentaje que representan los préstamos en francos sobre el total de los préstamos denominados en otras divisas Austria (68%), seguido por Polonia (66%), Hungría (53%) y Croacia (20%).

Tanto Rumania como los y los estados bálticos tienen un gran porcentaje de sus préstamos denominados en divisas pero predominan los préstamos en euros y en dólares.

Los austriacos han sido prestatarios de francos durante mas de 15 años mientras que el resto de países de Europa del Este comenzaron en 2004, mientras que Hungría y Polonia incrementaron sus posiciones en créditos en francos en los dos últimos años de manera agresiva.

La rápida apreciación del franco ha dañado mucho a los poseedores de préstamos en francos. Algunos de los créditos en divisas extranjeras permiten al banco y al prestatario poder cambiar el préstamo a otra divisa. No es previsible que los polacos o los húngaros cambien sus préstamos a moneda local ya que los tipos de interés están a unos niveles más altos y nada atractivos, por lo que aún les compensa mantener sus créditos en francos y esperar que el franco se debilite un poco. Lo que si se ha generado es una situación de riesgo y de incertidumbre para los pequeños inversores que podría derivar en la limitación por parte de las autoridades locales de la concesión de nuevos préstamos en otras divisas si no se ha evaluado adecuadamente su riesgo.