Entre los analistas las opiniones están bastante divididas sobre a qué se parece la actual crisis. Para mí el parecido con la crisis rusa del 98, la conocida como "Crisis del Rublo", es notable.

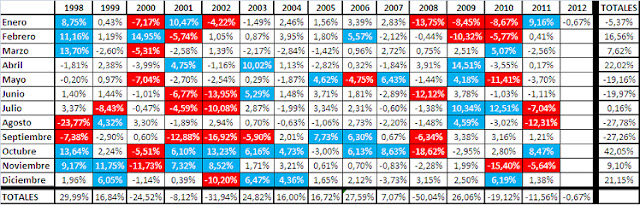

Muchos de los que leen se conocen las crisis del 97 y del 98 muy en profundidad porque las han vivido y probablemente no les habrán dejado indiferentes, ya sea por pérdidas o por ganancias derivadas. Para mí con mis 25 añitos recién estrenados la historia me queda lejana así que he estado haciendo un repaso por la historia económica de los años 1997 al 1999 y comparando con mi cuadro del timing del mercado.

La Crisis del Rublo fue precedida por la crisis asiática de julio de 1997. La crisis asiática, que golpeó primero a los 4 tigres (Hong Kong, Singapur, Corea del sur y Taiwán), así como a sus vecinos más cercanos, acabó afectando al resto del mundo por la entrada del FMI al rescate de los países más afectados. El miedo en los mercados hizo que pese a superar el bache, las economías del sudeste asiático sufrieran un fuerte frenazo en su velocidad de crecimiento debido a la falta de inversión extranjera, hasta entonces motor del crecimiento. El consumo de petróleo se vio reducido drásticamente y su precio pagó las consecuencias en los mercados. Rusia, cuya principal fuente de ingresos eran los provenientes de las ventas de crudo entró en la Crisis del Rublo. Con una inflación del 84%, subidas de los tipos de interés del 150%, los mineros del carbón en huelga por salarios no pagados, el transiberiano cortado, Rusia decidió dejar de pagar sus deudas lo que derivó en el colapso del mercado de bonos ruso y la bolsa. Actualmente Rusia es uno de los BRICs y mantiene un índice de crecimiento medio en torno al 7% anual durante los últimos 12 años.

Creo que Estados Unidos y Europa son realidades distintas, y que funcionan a dos velocidades; es algo que ya he dicho en otras ocasiones en el blog y/o en el foro de bolsa, y no creo que sorprenda a nadie. En el foro se comenta sobre la realidad de los datos USA y de la realidad del "rally" que vimos en la primera semana de febrero. Mi tabla está sacada de los datos del ibex así que en primer lugar hablaré sobre mi visión a corto plazo del mercado español.

El 98 cerró con una recuperación del 70% en los últimos tres meses de lo que había perdido entre agosto y septiembre, plena explosión de la crisis del rublo. En 2011 fue la crisis de deuda la causante de las pérdidas en bolsa en julio y agosto. Los meses posteriores la bolsa española intentó rebotar pero sin demasiada fuerza, a diferencia de lo que ocurrió en el 98.

En enero, tanto en el 1999 como en 2012, ha reinado la incertidumbre y creo que lo normal sería que entráramos en un periodo lateral al menos durante febrero y marzo. En el 99 la lateralidad, ligeramente alcista duró hasta junio, y se podría repetir dependiendo de los datos macro de los meses próximos. El gobierno de España supongo que, más tarde o más temprano, tomará medidas y empezará a actuar, las cosas podrían ir a peor si hay huelgas generales y otra vez podría aumentar la prima de riesgo con lo que volveríamos a vernos en una situación bastante complicada. Espero que dejen de atacar a las clases medias y recorten presupuesto del gasto público para no tocar más los impuestos, creo que hacen falta medidas económicas muy liberales (bien tomadas), no voy a entrar a hablar de esto ahora, si alguien quiere mi visión puede leerse en el post: Soluciones a la crisis económica. Creo que es muy difícil que se dé un escenario peor que el actual, tampoco veo que las cosas vayan a mejorar en el muy corto plazo así que creo que no deberíamos tener mucha prisa por entrar en bolsa española aunque los precios siguen baratos y para hacer cartera no está mal.

La bolsa española, esta primera semana de febrero ha subido con por el fuerte impulso de los bancos. La banca provisiona gran parte de sus hipotecas y los beneficios no defraudan, las medidas del BCE le son favorables, pero lo más notable es que la bolsa USA está tirando del carro.

Como decía más arriba, la Unión Europea y Estados Unidos para mí son dos realidades distintas. La UE con una gran rigidez de los mercados laboral y de crédito, una mentalidad ciudadana más reacia al emprendimiento y unos gobiernos que controlan mayores porcentajes del PIB de sus respectivos países tiene muchos más obstáculos para salir de la crisis que USA.

En cuanto a Estados Unidos, después de un dato de empleo que dejó bastante indiferencia y del que en el foro se comenta su manipulación para favorecer los intereses del gobierno, también espero lateralidad durante los próximos meses a la espera de noticias favorables que estoy seguro que llegaran antes que en Europa por la flexibilidad de su economía. Bank of America sube y sube, casi día tras día, las expectativas de beneficio son muy grandes y está arrastrando a la banca mundial. Es normal que BOA suba pero lo de los bancos europeos no lo veo tan claro.

Buena semana,

Pablo.

Esto no es una recomendación. Cada persona es libre actuar como crea conveniente y en consecuencia responsable de sus de sus decisiones.