Una de las "muletillas" que suelen repetir los funcionarios de la actual administración kirchnerista, así como sus partidarios, es aquella que define al actual modelo económico argentino como "modelo productivo de matriz diversiificada". Si bien está un poco más claro a qué se refieren cuando mencionan otros aspectos de la política económica, como las políticas de inclusión social, empleo y protección de algunas industrias nacionales (como las radicadas en la provincia de Tierra del Fuego), no parecen estar del todo claro los lineamientos que implica la caracterización del modelo como "productivo". Por lo tanto, no queda otra opción que adivinar que probablemente se haga referencia a cierto énfasis en el desarrollo y crecimiento del sector industrial (o al menos, productor de bienes). Esta será la hipótesis que intentaré contrastar en estas breves líneas.

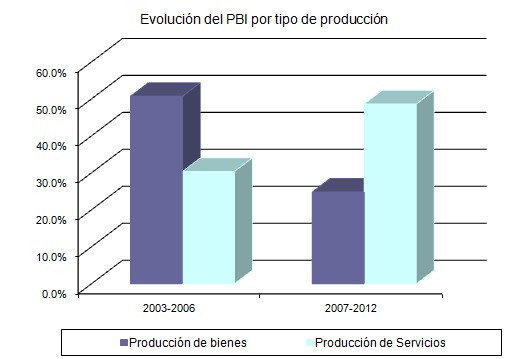

En primer lugar, veamos cómo ha evolucionado la producción (a precios constantes) de bienes y de servicios a lo largo de la década kirchnerista (2003-2012):

Fuente: INDEC

Se puede observar que he dividido a esta década en dos partes: 2003-2006 y 2007-2012. En el primer período, la tasa de crecimiento del PBI de los sectores productores de bienes creció más rápidamente que el PBI de los sectores de servicios en todos los años, mientras que a partir de 2007 esa situación se revirtió: sólo en el año 2010 la producción de bienes creció más rápidamente que la de servicios. Por lo tanto, esto parece indicar que el modelo no ha sido tan "productivo" en los últimos años, al menos en el sentido de poner énfasis en el crecimiento de los sectores productores de bienes.

Ahora bien, desglocemos aún más esta información para verificar si puede considerarse a los sectores industriales como los más dinámicos de esta década. A continuación puede observarse el crecimiento acumulado de cada sector económico en cada tramo de la década kirchnerista:

Fuente: INDEC

Durante el período 2003-2006, el sector más dinámico de la economía argentina fue la construcción. Resulta llamativo que esto se dio en un marco de muy baja penetración financiera, ya que los préstamos hipotecarios han sido insignificantes desde 2003 a la fecha, como consecuencia del descalabro financiero generado por la crisis de 2001. El dinamismo del sector inmobiliario se debió a los "agrodólares": las divisas obtenidas por el boom en el precio de la soja se destinaron a la inversión inmobiliaria, en vez de canalizarse a través del sistema bancario a instrumentos de ahorro más tradicionales, debido a la desconfianza generalizada que había en este último luego de la crisis. En segunda y tercera posición quedan sectores vinculados a los servicios (transporte y comercio). El sector de industria manufacturera, que nuclea a las actividades industriales por excelencia, se encuentra en cuarto lugar con una tasa de crecimiento de 52% para todo el período.

En el período 2007-2012 nuevamente se observan cambios sustanciales en el dinamismo de algunos sectores económicos. El sector de mejor desempeño deja de ser la construcción y pasa a ser el de intermediación financiera. Los sectores vinculados al transporte y comercio siguen en segundo y tercer lugar, mientras que en cuarto lugar aparece el área de hoteles y restaurantes. La industria manufacturera queda ahora en quinto lugar, pero aún más importante es que la tasa de crecimiento es sensiblemente inferior (35.8%), pese a que el período 2007-2012 contiene dos años más que 2003-2006.

Queda claro entonces que podemos dividir la década kirchnerista en dos partes. Una corresponde a 2003-2006, período en el cual se observa un fuerte crecimiento de los sectores productores de bienes, fundamentalmente de la mano del sector de construcción, pero con cierta relevancia de las industrias manufactureras también. Sin embargo, posteriormente la producción de bienes perdió dinamismo en el período 2007-2012. Si bien esto es explicado fundamentalmente por una fuerte moderación en la tasa de crecimiento de la construcción, las industrias manufactureras también redujeron su crecimiento en forma significativa. En este período, ganaron (o mantuvieron su) dinamismo los sectores vinculados a la provisión de servicios, principalmente aquellos de carácter financiero.

En resumen, de acuerdo a estos datos, a partir de 2007 el modelo tiene relativamente poco "productivo" y parece ser más bien "financiero". Es importante revisar estos datos para tener en claro los límites del relato que la actual administración quiere construir. La frase "modelo productivo de matriz diversificada", que se suele repetir sin demasiada reflexión, no parece tener demasiado contenido, ni sustento. Nunca más oportuno aquel conocido refrán popular que reza "a las palabras se las lleva el viento".

. Picos por todas partes")