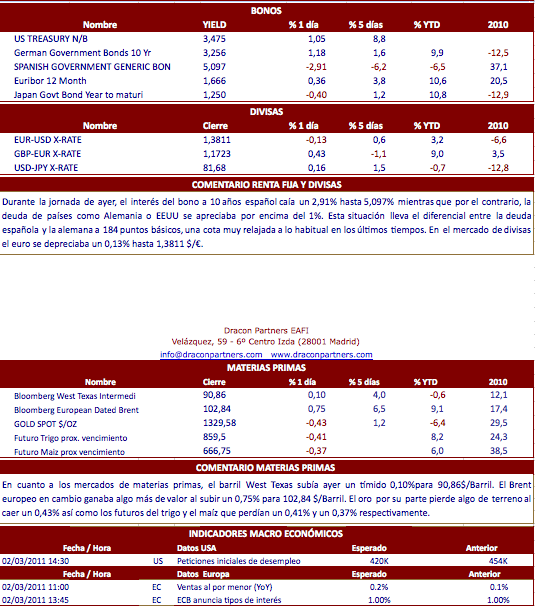

Comentario Bolsas:

Las bolsas de ayer terminaron mixtas, y sin demasiados cambios, dentro de una jornada de transición, donde los fuertes avances del mes de enero y los niveles clave en que se encuentran muchos índices invitan a la cautela. No obstante, el día no estuvo exento de noticias positivas y datos macro buenos, además de una buena subasta en Portugal. Pero la noticia más positiva para las bolsas a nuestro entender vino de un comentario de Reuters, que señalaba que según sus fuentes el fondo de rescate podría ser autorizado a comprar deuda pública. Como parte negativa, la creciente preocupación por el aumento de la inflación, lo que podría obligar a subir tipos antes de lo previsto, y eso no gusta nada a las bolsas. Respecto a los datos macro, como hemos indicado, salieron buenos tanto en Europa como en EEUU. Así, el ISM de manufacturas subió al ritmo más rápido en 7 años, lo que unido a un mayor gasto del consumidor y un Dólar débil, crea un entorno positivo para la economía americana que se contagia al resto del mundo. En Europa, dos factores están ayudando a mejorar la situación. Por un lado la mayor claridad y transparencia del sector bancario español, junto con la mayor contundencia de las medidas que se están tomando en este sentido, y por otro lado, decisiones sobre el fondo de estabilidad europeo que podría no sólo ser más grande sino flexibilizarse hasta el punto de que acabe comprando bonos de la periferia. Mañana conoceremos el dato de empleo de EEUU y eso hace que los mercados empiecen a mostrar cautela a falta de catalizadores ante la importante cita. No obstante, si la deuda se mantiene en calma a medio plazo las cosas pueden seguir yendo bien. Al cierre de ayer, el Ibex conquistaba los 11.000 puntos al cerrar en los 11.010,20, con una subida del 0.39%, en línea con otras plazas europeas.

Noticias relevantes:

*VISA: Presentó ayer tras el cierre resultados 1S fiscal ligeramente superiores a las previsiones gracias a al incremento de las transacciones en el exterior y un mayor gasto de los consumidores. Los ingresos crecieron un +14% hasta 2.2 bn$, beneficio neto +16% hasta 884 M$ y BPA de 1.23 USD/acc vs 1.21 USD/acc estimado consenso.

*NEWS CORP: Publicó ayer resultados 2T fiscal ligeramente por encima de las previsiones. Los ingresos aumentaron un +1% hasta 8.76 bn$ vs 8.71 bn$ estimado consenso, beneficio neto +150% hasta 642 M$ y BPA de 0.24 USD/acc (vs 0.10 USD/acc yoy). El BPA ex ítems se situó en 0.29 USD/acc vs 0.28 USD/acc estimado consenso.

*YUM BRANDS: La compañía propietaria de las cadenas de comida rápida KFC, Pizza Hut y Taco Bell, entre otras, anunció ayer resultados 4T10 por encima de las previsiones. Destacamos la buena evolución de las ventas en China pese al incremento en los costes en dicho país. Los ingresos fueron de 3.56 bn$ > 3.5 bn$ estimado consenso, beneficio neto 274 M$ y BPA de 0.56 USD/acc. El BPA ex ítems fue de 0.63 USD/acc > 0.60 USD/acc estimado consenso.

*UNILEVER: Ha publicado unos resultados 2010 mixtos. Los ingresos han sido de 44.262 ME, resultado operativo recurrente 6.620 ME y beneficio neto de 4.598 ME. El margen operativo se redujo en -20 pb (vs plano estimado consenso. El efecto mix-precio fue plano (vs +0.4% estimado consenso) mientras que el efecto volumen mejoró en +5.1% (vs +3.8%). Por regiones, destacamos que Europa sigue estando en dificultades.

*VODAFONE: Ha desvelado su trading update para el 3T fiscal. Ingresos de 11,89 bnL (vs 11,7 bnL estimado consenso). Por divisiones (a nivel de ingresos): Servicios +2,5%, Versión Wireless servicios +7%, Telefonía fija +4,7%. La compañía británica confirma sus guías anuales: espera resultado operativo ajustado en la parte alta de la horquilla de 11,8-12,2 bnL y FCF > 6,5 bnL.

*SANOFI-AVENTIS: Según Le Figaro, estaría cerca de alcanzar un acuerdo sobre el precio de la OPA por Genzyme. Este valoraría a la farmacéutica americana en un mínimo 74 $/acción. El diario francés afirma que el acuerdo se anunciaría a principios de la próxima semana.

*GLAXOSMITHKLINE: Desvela resultados 4T10-2010. El consenso espera para 2010 ingresos de 28.425 ML, Ebit 6.608 ML, beneficio neto ajustado 4.143 ML y BOA de 86.05 p/acc.

*SANTANDER: Está publicando sus resultados 4T10-2010. A nivel anual el margen de intermediación (net interest income) queda en 29,22 bnE vs 29,14 bnE estimado consenso y el Bº neto asciende a 8,18 bnE vs 8,1 bnE estimado consenso. El ratio de morosidad (bad loans) sube al 3,55% vs 3,42% a finales de septiembre. Por otro lado, Santander colocó ayer 2.340 ME a través de su filial británica deuda con garantía hipotecaria.

*ACS: La Corporación Financiera Alba comunicó ayer la colocación de un 5% de ACS entre inversores institucionales. Dicha colocación podría suponer unos 600 ME para las arcas de la corporación de la familia March que justificaba la venta por “diversificar inversiones”. Tras la operación, la CFA seguirá siendo el mayor accionista de ACS con el 18,3%. Las acciones de ACS están suspendidas.

*BBVA: El banco vasco consiguió ayer captar 2.000 Me en la colocación de cédulas hipotecarias a 5 años.

*MAPFRE: Anunció ayer resultados 2010. Las primas aumentaron un +8.8% hasta 16.973 ME, ingresos +8.7% 20.470 ME, BAI -1.1% hasta 1.431 ME, beneficio neto +0.7% hasta 933.5 ME y BPA de 0.314 EUR/acc. La entidad informó que pagará un dividendo total con cargo a resultados 2010 de 0.15 EUR/acc.

*BANCAJA MADRID: Anunció que venderá un 8,3% de Banco de Valencia.