COMENTARIO BOLSAS:

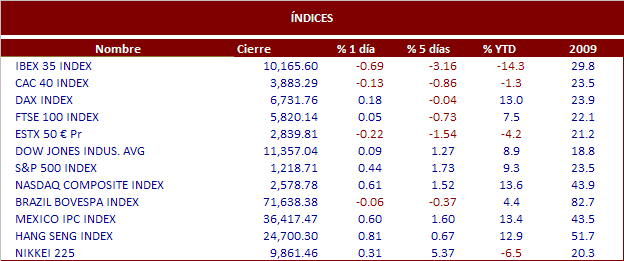

Las bolsas europeas vivieron ayer una sesión de fuertes descensos, lastradas por varias circunstancias, la decisión de China de aumentar hasta 50 puntos básicos los requisitos de capital para determinadas entidades financieras y por el nuevo máximo histórico que marcó la deuda irlandesa situada por encima de los 600 puntos básicos. En el Ibex, el sector más castigado fue el financiero, como ya es habitual cuando hay tensiones con la deuda y por una vez, no fue el índice más castigado, los selectivos griego, irlandés y el FTSE Mib de Milán perdieron más que el español. En Europa hoy conoceremos el informe mensual de Noviembre del BCE. En cuanto a EE.UU, Wall Street consiguió desmarcarse de la caída generalizada en los selectivos europeos y cerró la jornada en positivo, el Dow Jones cerro ligeramente arriba incapaz de superar el lastre producido por la caída de Boeing de más de un 3%. Ayer conocimos datos macro en EE.UU. como las Peticiones Iniciales de Desempleo de la semana pasada 435.000 vs 450.000 esperado y la Balanza Comercial del mes de Septiembre -$44.000 millones vs -$46.300 millones anterior. En Asia, buen comportamiento de los índices tras el aumento del rating de China por la compañía de rating Moody´s.

*GENERAL MOTORS: El fabricante de automóviles norteamericano anunció ayer resultados 3T10. Los ingresos aumentaron un +21% hasta 34 bn$, beneficio neto de 2 bn$ (vs pérdida de -1.2 bn$ yoy) y un BPA de 1.20 USD/acc (vs -0.73 USD/acc yoy). Se trata de la tercera ganancia trimestral consecutiva de la compañía estadounidense. Para los primeros 9 meses del ejercicio, el beneficio se sitúa en 4.8 bn$. Por regiones, el beneficio en Norteamérica fue de 2.1 bn$, Europa -559 M$ y en el Resto de mercados tuvo un beneficio de 646 M$. GM declaró que espera lograr sus primeros resultados anuales positivos desde el ejercicio 2004.

*CISCO: Presentó ayer tras el cierre resultados 1T fiscal. Los ingresos aumentaron un +19% hasta 10.75 bn$, beneficio neto +8% hasta 1.93 bn$ y BPA 0.42 USD/acc > 0.40 USD/acc e cons. La compañía informó sobre una moderación “del gasto de capital” en alguna de sus divisiones, algo que no gustó entre los inversores.

*MACY’S: La segunda cadena de distribución minorista de Norteamérica presentó ayer resultados 3T10 y dio guías para el 4T10. Los ingresos aumentaron un +6.6% hasta 5.62 bn$ > 5.56 bn$ e cons, beneficio neto 10 M$ y BPA de 0.08 USD/acc > 0.04 USD/acc e cons. Para el próximo trimestre Macy’s espera que las ventas suban un +3/+4%.

*RESEARCH IN MOTION: En la sesión de ayer subió con fuerza tras anunciar que el precio de salida para su tablet pc, Playbook, será menor a 500 $.

*BOEING: Anunció ayer haber suspendido los tests de vuelo de su modelo 787 Dreamliner tras el aterrizaje forzoso de uno de sus aviones durante la jornada de ayer.

*SIEMENS: Resultados 4T fiscal superiores a lo esperado, guías 2011 prudentes y nuevo plan estratégico. Pedidos de 23,47 bnE +18% (vs 21,7 bnE e cons ). Ventas de 21,23 bnE (vs 21,65 bnE e cons). Profit total sectors de 1,06 bnE (vs 780 ME e cons). Pérdida neta de -396 ME. Propone dividendo de 2,70 EUR (vs 2 EUR e cons). En cuanto a perspectivas 2011, Siemens espera crecimiento orgánico “sustancial” en los pedidos y “moderado” en ventas. Esperan que el beneficio recurrente crezca más de un +25%. Finalmente, la compañía presenta un nuevo plan estratégico, llamado ONE, que no aporta grandes sorpresas (ROCE del 15-20%, pay-out del 30-50%) e integra nuevos objetivos de margen Ebitda que ya se han sobrepasado en Healthcare y Energy. Enviamos nota con todos los detalles.

*CREDIT AGRICOLE: Publicó ayer tras el cierre unos resultados 3T10 ligeramente superiores a lo esperado. Margen de intermediación de 4.977 ME +3,1%. Resultado bruto de 1.779 ME 9+0%. Bº neto de 742 ME +156%.

*TELEFÓNICA: Ha desvelado unos resultados 9M10 ligeramente por debajo de las expectativas del consenso, con debilidad en el mercado doméstico español. Ingresos 44,28 bnE +6% yoy vs 44.188 ME e consenso. OIBDA 20.368 ME vs 20.308 ME e cons. Bº neto 8,84 bnE +65,6% yoy (gracias a extraordinarios de 3,5 bnE por la revaluación de VIvo) < 9.185 ME e cons. A nivel del 3T10 los ingresos ascienden a 15,22 bnE > 15,1 bnE e cons. y el OIBDA a 9,46 bnE vs 9,5 bnE e cons. Por mercados destacamos el buen hacer de Brasil y la debilidad de España (ingresos 9M10 -4,2% yoy). La filial brasileña, Vivo, presentó ayer resultados 3T10. Los ingresos aumentaron un +10.4% hasta 4.608 M de reales, EBITDA +10.1% hasta 1.538 M de reales y beneficio neto +80.1% hasta 601.8 M de reales Telefónica ha mantenido su compromiso de dividendos hasta 2012 y mantiene guías.

*REPSOL: Ha anunciado resultados 9 meses, por encima de las previsiones a nivel trimestral. El Ebit ha mejorado en +58.4% hasta 4.06 bnE y el beneficio neto un +32.5% hasta 1.786 ME. El beneficio neto en el trimestre ha sido de 478 ME > 437 ME e cons. La petrolera ha informado una mejora en sus márgenes de refino, lo que ha permitido que el resultado operativo de su división de Downstream aumente un +34.1% hasta 1.133 bnE. Por su parte, el resultado operativo de Upstream aumentó un +68.8% hasta 1.042 bnE.