COMENTARIO DE BOLSAS:

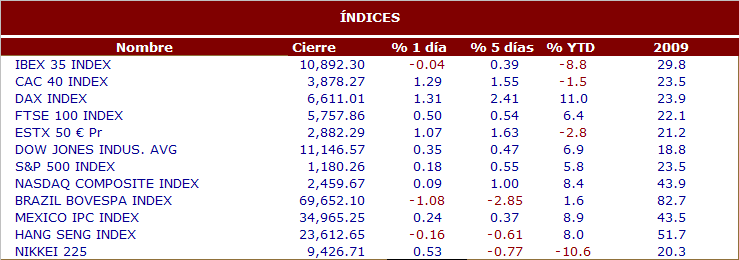

En la sesión de ayer los mercados bursátiles del viejo continente cerraron con subidas a excepción del Ibex 35, que se mantuvo prácticamente plano (-0,04%) terminando la sesión en 10.892,30 puntos. Los selectivos estadounidenses registraron suaves ganancias en una jornada caracterizada por la fuerte volatilidad. Las compras fueron impulsadas a ambos lados del Atlántico por unos importantes resultados empresariales pero a final de la sesión in EEUU la noticia de los resultados negativos del “test de estrés” de Fannie Mae y Freddie Mac enfrió el ánimo de los inversores. Entre los resultados empresariales que se publicaron ayer en EEUU destacamos Mc Donald’s y Caterpillar, que en el tercer trimestre superaron las previsiones tanto en ingresos como en beneficios. Hoy estaremos atentos a los resultados de Bankinter, British Sky Broadcasting y Ericcson en Europa y de Verizon en EEUU. Respecto a las citas relevantes del día de hoy, destacamos la reunión de Ministros de Finanzas del G-20 y bancos centrales que empezó ayer en Corea del Sur y terminará mañana, además conoceremos el Ratio Deuda Gubernamental/PIB de la Zona Euro y el IFO de octubre en Alemania.

NOTICIAS RELEVANTES:

*AT&T: Anunció ayer resultados 3T10 por encima de las previsiones a nivel de ingresos aunque en línea en BPA. Los resultados se vieron impulsados por las buenas cifras de su negocio inalámbrico y por las ventas del iPhone de Apple. Los ingresos fueron de 31.6 bn$ > 31.2 bn$ e cons, beneficio neto 12.3 bn$ (vs 3.19 bn$ yoy) y BPA de 2.08 USD/acc. El BPA ex ítems fue de 0.55 USD/acc = e cons.

*CATERPILLAR: Publicó ayer resultados 3T10 por encima de las previsiones y mejoró sus guías para el ejercicio. Las ventas aumentaron un +53% hasta 11.13 bn$ > 10.50 bn$ e cons, beneficio neto +96% hasta 796 M$ y BPA de 1.22 USD/acc > 1.09 USD/acc e cons. La compañía espera un BPA de 3.80-4 USD/acc vs 3.15-3.85 USD/acc previsión anterior.

*AMERICAN EXPRESS: Publicó ayer tras el cierre resultados 3T10 superiores a las previsiones del consenso. Los ingresos aumentaron un +17% hasta 7 bn$ > 6.8 bn$ e cons, beneficio neto +70% hasta 1.09 bn$ y BPA de 0.9 > 0.86 USD/acc e cons. Las provisiones por préstamos se han reducido hasta 373 M$ desde 1.2 bn$ yoy.

*PHILIP MORRIS INTERNATIONAL: Presentó ayer resultados 3T10 por debajo de las previsiones aunque mejoró guías para el ejercicio. Las ventas mejoraron un +2.2% hasta 16.936 M$, BPA de 1.822 M$ y BPA de 0.99 USD/acc < 1.01 USD/acc e cons. El volumen de cigarrillos vendidos aumentó un +4.5% hasta 229.212 M de cigarrillos. Para el conjunto del ejercicio la compañía espera un BPA de 3.9-3.95 USD/acc, +0.15 USD/acc respecto a la previsión anterior.

*AMAZON.COM: Presentó ayer tras el cierre resultados 3T10 por encima de las previsiones y dio guías para el próximo trimestre. Los ingresos fueron de 7.56 bn > 7.35 bn$ e cons, beneficio neto 231 M$ y BPA de 0.51 EUR/acc > 0.48 EUR/acc e cons. Para el próximo trimestre la compañía espera unos ingresos de 12-13 bn$ y un margen operativo del 3-4.2% vs 5% e cons. En el after hours caía un -4%.

*ELI LILLY: Publicó ayer resultados 3T10 mejores a lo esperado por el consenso en BPA aunque por debajo en ventas. Las ventas aumentaron un +2% hasta 5.65 bn$ < 5.77 bn$ e cons, beneficio neto 1.3 bn$ y BPA de 1.18 USD/acc. El BPA ex ítems fue de 1.21 USD/acc > 1.15 USD/acc e cons.

*MCDONALD’S: Anunció ayer resultados 3T10 superiores al consenso. Los ingresos aumentaron un +4% hasta 6.3 bn$ > 6.2 bn$ e cons, beneficio neto +10% hasta 1.39 bn$ y BPA de 1.29 USD/acc > 1.25 USD/acc e cons. Las ventas comparables aumentaron un +6%. Por regiones, las ventas mejoraron un +5.3% en EE.UU., un +4.1% en Europa y un +8.1% en Asia, Medio Oriente y África.

*NESTLE: Ventas 3T10 superiores a lo esperado. El crecimiento orgánico en F&B es del +5.7% (vs +5.1% e cons). La compañía confirma sus guías de crecimiento orgánico (“alrededor del +5%”) aunque insiste en que la base de comparación para el 4T será desfavorable. (+5.5% en el 4T09 vs +3.6% en los 9M10). El crecimiento ha estado impulsado por la zona AOA (+9.6%), por Agua (+9.6% LFL) y por Nutrición (+8% LFL).

*FIAT: Publicó ayer unos resultados 3T10 superiores a lo esperado. El trading profit quedó en 586 ME (vs 308 ME yoy). Las mejoras provienen esencialmente de CNH. La compañía revisó al alza sus guías. Espera un trading profit > 2 bnE (vs 1.1-1.2 bnE anteriormente) y una deuda neta de menos de 4 bnE a cierre del 2010 (vs > 5 bnE).

*BBVA: El banco español anunció ayer que está en negociaciones para comprar una participación en el banco turco Turkiye Garanti Bankasi. Según el informó el miércoles el diario turco Milliyet, el banco podría pagar unos 4.5-5 bn$ por la participación del 21% de General Electric en el banco turco.