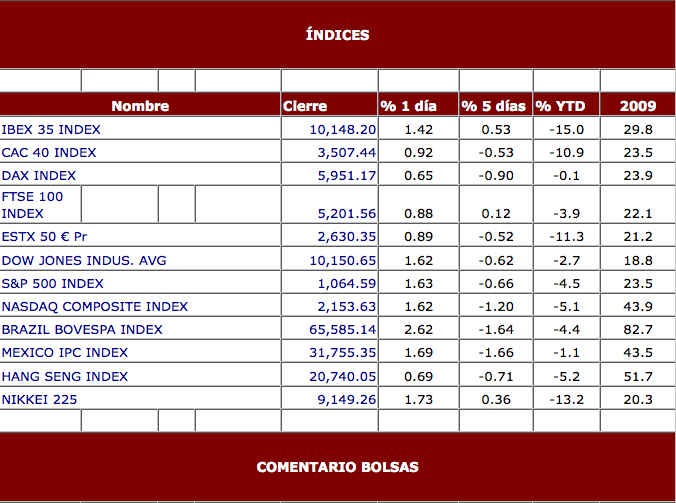

En la sesión pasada los mercados internacionales cerraron con fuertes ganancias. El mercado estadounidense rebotó con fuerza tras el discurso de Ben Bernanke y la publicación del dato del PIB, que fue mejor de lo esperado aunque se revisó a la baja ocho décimas hasta el 1,6%. Las compras fueron fuertemente fomentadas por las parables de Ben Bernanke. El Presidente de la Fed prometió que no permitirá que la economía sufra deflación y dijo que la Reserva Federal hará lo que sea necesario para alimentar la recuperación de la economía estadounidense, Bernanke añadió que la Fed retiene un número de herramientas y estrategias para proporcionar estímulos adicionales y está preparada para proporcionar acomodación monetaria a través de medidas no convencionales, especialmente si las perspectivas se deterioran significativamente. Hoy en EEUU conoceremos el PCE, el Deflactor PCE anual de julio y los Ingresos y Gastos Personales del mes pasado. En Europa las bolsas cerraron con una subida media de un 1%, el IBEX marcó el mayor repunte con un 1,44% logrando superar los 10.100 puntos. Hoy estaremos atentos a la publicación del Clima Empresarial y de la Confianza al Consumo de la Eurozona, conoceremos también el IPC anualizado de España. Hoy el London Stock Exchange permanecerá cerrado por Summer Bank Holiday. Los índices asiáticos también han terminado la penúltima sesión de agosto con fuertes subidas.

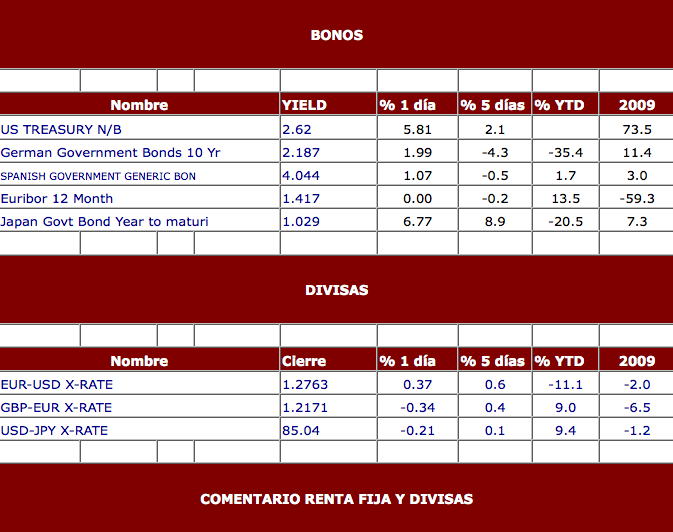

El Banco de Japón decidió mantener los tipos de interés en el 0,1% y extender otros seis meses un programa de préstamos a bajo interés que podría ayudar a frenar la subida del Yen. La divisa japonesa se apreció un 0,23% frente al dólar hasta 85,02 Y/$. El dólar se depreció un 0,37% hasta 1,2763$/€. El diferencial entre el bono español y alemán se sitúa en los 186 puntos básicos.

Fuertes repuntes del crudo a ambos lados del Atlántico. El West Texas subió un 2,47% hasta 75,017 $/Barril, mientras que el Brent ascendió un 2,55% hasta 76,04 $/Barril. El oro descendió ligeramente un 0,17% hasta 1.235,95 $/Onza.

Intel: El mayor fabricante mundial de chips para PCs, ha lanzado un profit warning sobre sus ventas del tercer trimestre, aunque sus acciones suben más del 1% en el Dow Jones. El blue chipha confirmado que sus ventas podrían situarse $1.000 millones de dólares por debajo de lo esperado, debido a la debilidad en la demanda de PCs.

Boeing: Ha anunciado la suspensión del envío de la primera aeronave 787 Dreamliner hasta mediados del primer trimestre de 2011. El componente del Dow Jones ha explicado en un comunicado de prensa que “la revisión a la fecha de envío se debe a que el motor necesario para las fases finales de la prueba de vuelo no estará disponible a tiempo”.

3Par: Continúa la guerra entre Hewlett-Packard y Dell para comprar 3Par. Si ayer al cierre H-P elevaba su oferta hasta $27 dólares por acción y antes de la apertura Dell igualaba esa oferta, de nuevo H-P ha elevado la puja hasta $30 dólares por acción.

Nestlé: La compañía de alimentación anunció hoy en México una inversión de 500 millones de francos suizos (unos 487 millones de dólares) para crear un grano específico de alta calidad para sus productos de café. Paul Bulcke, director general de la firma suiza, precisó en una conferencia de prensa en Ciudad de México que el proyecto, denominado "Plan Nescafé", permitirá a la empresa "optimizar" su cadena de suministro de café a nivel mundial.

Gazprom: El consorcio gasístico ruso afirmó hoy que su pretendida fusión con la compañía estatal ucraniana Naftogaz permitirá a la población de Ucrania recibir carburante a precios internos rusos.

Sanofi-Aventis: El grupo farmacéutico francés anunció hoy el lanzamiento de una operación sobre la estadounidense Genzyme por valor de 18.500 millones de dólares, tras la negativa de la dirección de esta última firma a negociar su venta. Sanofi-Aventis explicó en un comunicado que su oferta es de 69 dólares por cada acción de Genzyme pagada íntegramente en efectivo, un precio que parece haber sido el principal elemento de discordia entre los directivos de ambas compañías para establecer una discusión.

Banco Santander: Ha comunicado a la CNMV que “ha alcanzado un acuerdo con HSBC para adquirir una cartera de financiación de vehículos en Estados Unidos cuyo nominal a 30 de junio de 2010 ascendía a 4,3 miles de millones de dólares, por un precio aproximado de 4.000 millones de dólares sujeto a ajustes”.

IBERDROLA RENOVABLES: En consorcio con la sociedad Neoenergia, con la que este mes ha firmado un acuerdo de colaboración, la Compañía se ha comprometido a suministrar al Gobierno brasileño la energía generada en estas instalaciones por un periodo de 20 años a partir de enero de 2013.