El mundo de las opciones requiere un cambio en el modelo clásico de aproximación a la toma de decisiones.

Las opciones, como otro tipo dentro de otras clases inversiones alternativas reúnen características que las hacen diferentes, diferentes en la manera de invertir porque son diferentes en su manera de proveer rentabilidad, no son lineales.

Veamos un ejemplo, es como si al lanzar una moneda al aire no necesariamente saldrá cara o cruz, digamos que puede salir de canto, o si lanzamos un dado puede salir 3 y 5 simultáneamente, en definitiva no encontraremos linealidad de los resultados, y dependerá como sea muestra perspectiva de observación para tener un resultado u otro.

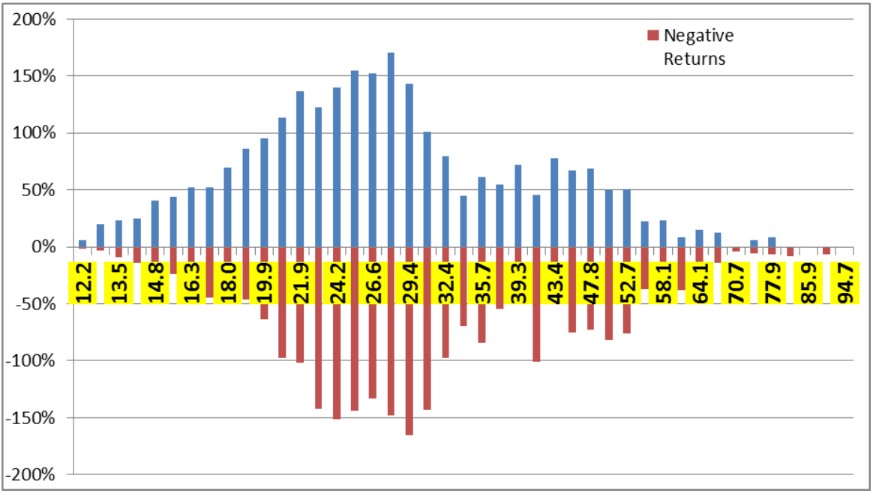

Veamos un ejemplo, en el gráfico mostrado a continuación hemos relacionado Volatilidad y rentabilidad diaria en el DJ EuroStoxx 50 desde Junio de 1998 y Octubre del 2016, podemos ver en este primer gráfico la suma aritmética diaria de los días de rentabilidades positivas y la suma aritmética diaria de las sesiones de rentabilidades negativas para cada tramo de volatilidad del eje de las X.

Volatilidad y rentabilidad diaria en el DJ EuroStoxx 50 desde Junio de 1998 y Octubre del 2016

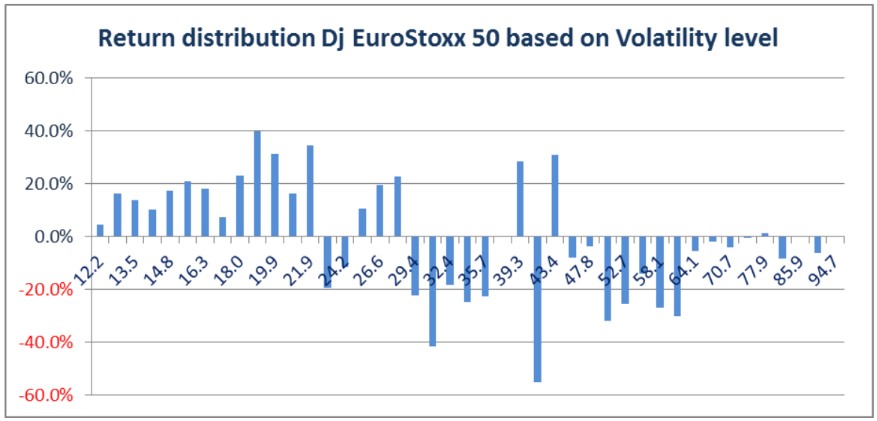

Es interesante ver si superponemos ambas partes del gráfico, ver cual es el resultado neto con la suma aritmética de las rentabilidades diarias para los mismos niveles de Volatilidad del DJ EuroStoxx50

La lectura e interpretación de ambos gráficos no puede ser lineal, la información que contienen deben ser tan solo considerada como un factor de evaluación en la percepción del riesgo en la información obtenida de qué rentabilidad ha ofrecido el mercado durante los dieciocho últimos años de mercado, estos datos nos servirán para introducirnos en elementos sobre los que mostraremos criterios y consideraciones de evaluación de riesgo.

Para los no familiarizados con el mundo de los derivados y de las Opciones el dibujo de las estrategias es lo que más interesa, sin embargo las Opciones son curvas, curvas que pueden moverse dramáticamente o muy suavemente, mi sugerencia primera sería, no vean las Opciones direccionales porque no lo son.

La segunda sugerencia partiría de la idea que las Opciones son Volatilidad, como consecuencia nuestra aproximación al mercado debe ser realizada en términos de probabilidad, por poner un ejemplo, en el 80% de las veces, para periodos de dos semanas el mercado se mueve entre -5% y + 5%.

Y finalmente, la tercera sugerencia es intentar ver el mercado como una correlación inversa entre precios y volatilidad, cambios bruscos en precios generan incertidumbres e incrementan la volatilidad, y movimientos suaves en precios crean condiciones de baja volatilidad, en definitiva nos interesa ver como se mueven los precios no cuánto cuestan los activos, y para poder verlo nuestra principal variable a observar será la Volatilidad.