"La falsedad está tan cercana a la verdad que el hombre prudente no debe situarse en terreno resbaladizo."

Marco Tulio Cicerón

(fuente: briefing.com)

Ayer el mercado despertaba con ánimos positivos y rompiendo el canal bajista en el que se han movido los índices americanos. A pesar de ello, los datos económicos de la mañana salieron bastante malos y muy alejados de las expectativas. El índice manufacturero Chicago PMI, cuya expectativa general era que ofreciera una lectura de 62.5, mostró, sin embargo, una lectura de 56.6. Aún siendo una lectura en terreno de lo que se considera propia de una fase expansiva (+50), lo cierto es que es un dato muy alejado de las expectativas y sobre todo obsevando los datos históricos, vemos que se trata del noveno mayor declive de un mes a otro:

(fuente: bespoke invest)

No obstante, ¿esto es bueno o malo? La primera reacción que podemos tener tal vez es negativa, pero no hay nada como una tabla de sucesos parecidos y un gráfico para comprobar que pasó en el pasado. ¿Y qué ocurre? ¡pues que descensos tan acusados del índice PMI son buenos para la bolsa!

Primero demos un vistazo a los últimos años:

Observamos que uno de estos eventos (dos pero van seguidos) ocurrió en 2005 y el mercado siguió su ciclo alcista. Otra lectura corresponde al final del crash de 2008, que fue el principio del fin del mercado bajista. En ambos casos un cambio mensual negativo tan acusado del índice PMI no significo nada negativo para la bolsa a medio plazo.

Ahora miremos la otra época donde se dieron estas lecturas de cambios extremos. Desde el 67 hasta el 81:

En el 67 la bolsa siguió subiendo 2 años más. En el 74 (dos lecturas seguidas), fue parecido a lo ocurrido en 2008, apareció tras un mercado bajista salvaje, y a partir de ese punto el mercado se volvió alcista durante dos años. En el 79 el mercado se mantuvo lateral, en el 80 el mercado subió y en el 82 el mercado descendió bastante (y durante bastante tiempo).

Vemos que en líneas generales, una lectura de cambio negativo de un mes para otro en el PMI de Chicago no es algo para llevarse las manos a la cabeza, y que casi siempre ha ido acompañado de un mercado que sube o que se mantiene lateral.

Ahora bien, parece que estas lecturas de cambio mensual extremas del PMI aparecen en diferentes circunstancias, y tal vez es injusto tratarlas todas igual.

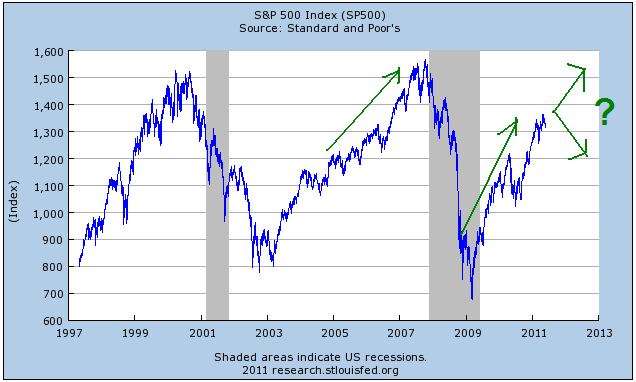

A simple vista parece que estas lectura extremas aparecen al final de mercados bajistas, y otras veces aparecen en medio de un mercado alcista. Así que vamos a ver el gráfico del SP500 pero señalando las recesiones.

.PNG)

Lo que vemos es que cuando el dato se da en medio de una recesión, suele ser un síntoma de claudicación. Ocurrió en el 74, en el 80 y en el 2008 (a pesar del eco de la caída de marzo). Pero no estamos en ese caso, es decir, no estamos en una recesión (que yo sepa) y por lo menos el mercado no ha caído. ¿Qué pasa en los demás casos? .

En el 67, el mercado se encontraba dentro de un ciclo expansivo y continuó subiendo. En el 79 el mercado se mantuvo lateral (fuertes oscilaciones pero lateral) y luego apareció una breve recesión. En el 81 apareció al principio de una nueva recesión y dio lugar a un mercado bajista (el único evento realmente bajista de toda esta serie de la que hablamos). En el 2005, como en el 67 apareció en medio de un ciclo expansivo y el mercado siguió subiendo.

Por tanto, a modo de resumen:

3 casos fueron síntomas de claudicación de la actividad y del mercado bursátil. Después de esos casos el mercado subió.

2 casos (67 y 2005) el ciclo era expansivo y la bolsa siguió subiendo.

2 casos (79 y 82) el mercado no subió. En un caso se mantuvo lateral con fuertes oscilaciones y en otro bajó.

De los 7 casos, el mercado subió en 5 y solo bajó de verdad 1 vez.

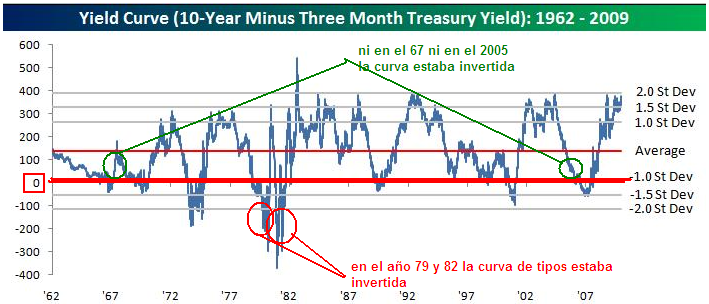

Ahora bien ¿qué diferenciaba a los casos del año 67 y 2005 con los casos del 79 y de 1982?

Quienes me leen, saben que tengo la manía de filtrar todos los datos económicos y sucesos según la curva de tipos, pues bien, resulta que aquí, y según la curva de tipos, la diferencia es que en el 79 y en el 82 la curva estaba invertida (propio de momento pre-recesión) y en el 67 y 2005 la curva de tipos no estaba invertida.

A día de hoy, la curva de tipos no esta invertida, de hecho sigue estando muy expansiva. Hemos visto que de 7 ocasiones solo una el mercado bajó. Del resto de ocasiones el mercado subió o se mantuvo lateral. ¿qué prefiere ser bajista o lateral-alcista? Yo me quedo con la visión lateral alcista y con no asustarnos por ciertos datos económicos que de forma aislada poco indican. Sin embargo, los periódicos, los portales financieros, etc, etc, etc se llenaran de noticias sobre esto y lo otro, los analistas vomitarán sus predicciones, sus augurios...pero los hechos son los que son.

P.D. Como algunos de ustedes saben, tengo una nueva página donde he agrupado todas mis actividades relacionadas con el trading. No voy a seguir escribiendo en el otro blog que tenía en blogspot y solo seguiré en Rankia y en mi nuevo sitio. Les ruego que lean esta entrada del blog de mi nuevo sitio para que comprendan como pueden seguir con claridad todos mis análisis y comentarios.

![http://imageshack.us/photo/my-images/854/30yeconomicsurprise.png/][IMG]http://img854.imageshack.us/img854/6546/30yeconomicsurprise.png[/IMG][/URL](http://imageshack.us/photo/my-images/854/30yeconomicsurprise.png/][IMG]http://img854.imageshack.us/img854/6546/30yeconomicsurprise.png[/IMG][/URL){kind=link}