Monsieur Bricolage SA es una pequeña empresa francesa (127M€ de capitalización) dedicada al bricolaje/cuidado del hogar, decoración y jardinería. Los orígenes se remontan al 1965, cuando se fundó una cooperativa llamada ANPF (Asociación Nacional Emprendedores del Bricolaje) que contaba con 13 miembros.

Antes de empezar a profundizar un poco más, llaman la atención varios aspectos de la empresa que pueden alertarnos de una infravaloración del mercado:

- Nombre poco atractivo, incluso cómico

- Sector aburrido y estancado

- Empresa de tamaño muy reducido, poco accesible a grandes fondos y seguida por muy pocos analistas

- Web corporativa y financiera poco clara y de poca accesibilidad a la información, además no publica sus cuentas trimestralmente sino semestralmente y en francés

- La ANPF sigue siendo el mayor accionista con un 65,2% del accionariado y un 73,2% de los derechos de voto (alineación de intereses entre los gestores y los accionistas)

Enlazando con el último punto, el pasado mes de julio, la ANPF compró un 22% de la compañía a la familia Tabur (anteriores gestores) a un precio de 14,7€ por acción (precio actual 12,21€). Desde entonces, se está llevando a cabo una renovación del Consejo de Administración con total implicación de la ANPF, reforzando la alineación de intereses.

Conviene remarcar que en 2014 se aprobó una OPA presentada por Kingfisher para adquirir el grupo por un precio de 14€ por acción, finalmente, el acuerdo no se llevó a cabo y a partir de 2015 empezó la etapa de cambios comentada.

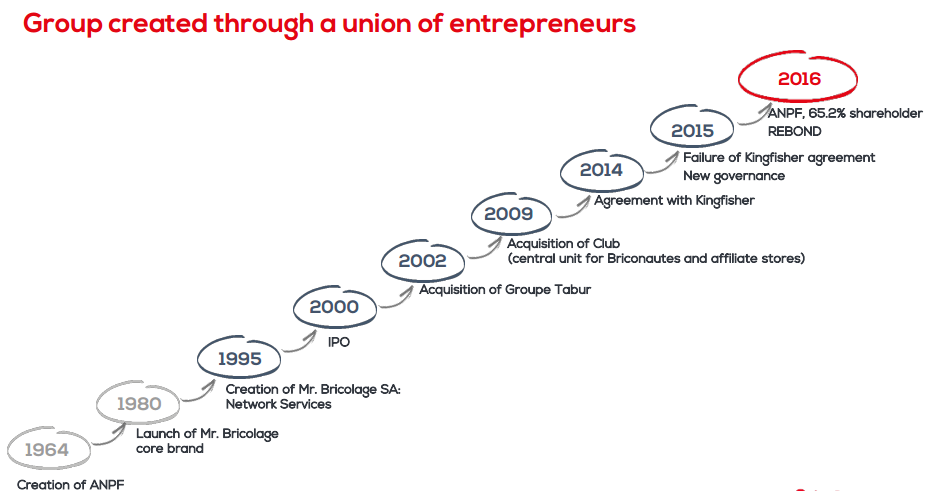

Aquí se puede ver la evolución del grupo desde sus inicios:

Siendo conscientes de que no se trata del negocio del siglo, con un producto de muy difícil diferenciación, las principales ventajas competitivas de Mr. Bricolage son la extensa distribución geográfica, la proximidad con el cliente y una cierta reputación de la marca en los servicios prestados, operando en un sector oligopolístico.

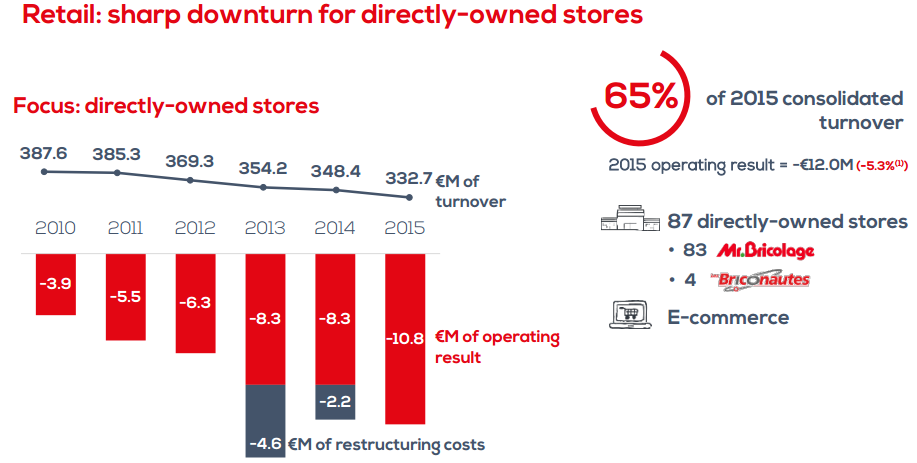

Mr. Bricolage es el tercer jugador del sector en Francia, con un 10,4% de cuota, por detrás de Adeo (Leroy Merlin), con un 38%, y Kingfisher (Brico Depot, Castorama), con un 33% de cuota. Pese a tener presencia en 12 países, el 98,2% de los ingresos proviene de Francia (759 puntos de venta de los 832 en total). Actualmente, el grupo cuenta con 87 tiendas propias Mr. Bricolage y Les Briconautes (65% de los ingresos) y 456 tiendas de miembros de la ANPF que operan bajo la marca Mr. Bricolage y Les Briconautes, más 289 puntos de venta de afiliados que operan bajo su propia marca a los que Mr. Bricolage abastece y ofrece sus servicios (35% de los ingresos).

Según un estudio realizado el 88% de los potenciales clientes conocen la marca.

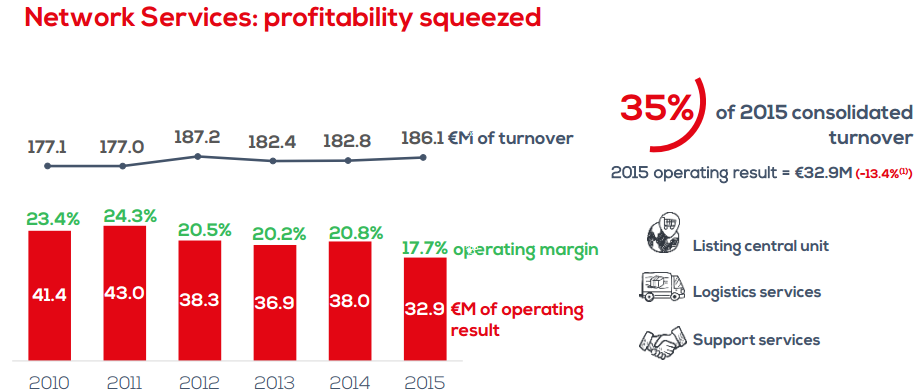

Como se puede observar, la parte de servicios es la división rentable del negocio, aumentado ingresos los últimos años aunque con unos márgenes claramente a la baja.

Por otro lado, la división de tiendas en propiedad y ventas por internet sufre una continua disminución de los ingresos, amén de unas pérdidas recurrentes y cada vez más abultadas.

Descenso de las ventas desde 2010, resultado operativo (EBIT) negativo desde 2010, poca rotación del 40% de los productos y 17 tiendas en un estado crítico.

En aras de revertir la situación actual, la nueva dirección en noviembre publicó un plan estratégico que comprenderá los siguientes 3 ejercicios. El Rebond Plan se sostiene sobre tres pilares:

- Oferta: redefinir la oferta de productos adaptándose a las preferencias de los consumidores, optimización, competitividad e incremento de la rotación

- Digitalización: aceleración en la transformación digital, conexión del 100% de las tiendas del grupo (actualmente 73%), desarrollo de nuevos servicios de e-commerce

- Organización: dar un mayor apoyo a la red de servicios y reducir el número de tiendas en propiedad

Lo que conllevará el cierre de las 17 tiendas en 2017 que acumulan el 50% de las pérdidas operativas de 2015, estudiar la venta de 30 tiendas a miembros de la ANPF entre el 2017 y 2018, e invertir en 30 tiendas más para su posterior venta.

En definitiva, se pretende desarrollar la red de servicios aumentando los puntos de venta, ampliar sus márgenes y devolver poco a poco a los números verdes a las tiendas en propiedad, gracias a la digitalización y reducción de sobredimensión.

Todas las mejoras y cambios esperados, entre indemnizaciones, depreciación del fondo de comercio e inventarios, optimización y renovación de productos, se valoran en 65M€ para los próximos 3 años, que se provisionarán íntegramente en el ejercicio 2016.

Por último, pasamos a la valoración, los números serían los siguientes:

Esperamos un descenso de los ingresos al corregir la sobredimensión, ligado a unos aumentos de márgenes considerables al centrarse en el área de negocio que tiene mayor ventaja competitiva. Valoramos la empresa a un beneficio neto medio de 14M€ en los siguientes 3 años (solamente con el el cierre de las 17 tiendas ya sería de unos 12,5M€ en 2017).

Dado que la compañía tiene más deuda de la que nos gustaría (DFN/EBITDA 2,37x) y las características de la empresa/sector, otorgamos un múltiplo PER conservador de 11 veces. Con lo que teniendo en cuenta la caja (15M€) llegamos a una valoración de entre 17,38€ y 15,8€ por acción a finales de 2019, lo que supone un potencial de revalorización desde los 12,21€ actuales del 42,23% - 29,4%, entre el 14% y 10% anual.

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)

Nota: Este documento es informativo y no supone recomendación de compra o de venta