INFORME SEMANAL 22/08/2016

VERANO TRANQUILO, VERANO SIN VOLUMEN

RENTA VARIABLE

Ya estamos de vuelta a nuestras rutinas diarias y aunque hemos seguido de cerca de los mercados durante estos días estivales, simplemente decir que pocas cosas han pasado en un mercado de volúmenes bajísimos y con una inercia positiva en USA y neutra en Europa, que amplia muchas de las divergencias que venimos observando a lo largo del año.

Espero que hayan o estén disfrutando de este periodo de vacaciones y pasamos a analizar los mercados desde una perspectiva global.

Tras el último episodio de incertidumbre (BREXIT), las inyecciones de liquidez y vigilancia por parte de los bancos centrales han sido máximas, lo que ha permitido volver a alterar unos mercados que siguen adictos a unas medicinas que no sabemos si son las adecuadas o no, pero que permiten tener al paciente en estado de coma inducido y así seguir buscando el tratamiento adecuado.

Si analizamos el conjunto de activos, observamos unas rentabilidades en la renta fija gubernamental ridículas para economías sanas y que solo las enormes inyecciones de liquidez hacen que se compren activos financieros sin más análisis que la tendencia de los precios, algo que hace que la puerta de salida sea muy estrecha y complicada cuando toque salirse. A no ser que esa salud aparente no sea tal, lo cual haría que los activos de riesgo estuvieran sobrevalorados entre un 20-30%. En este sentido las divisas de apetito por el riesgo como el jpy, no confirman esta salud y siguen mostrando una divergencia importante respecto a los activos de riesgo y en niveles casi insostenibles y que avisan al menos, de la alteración de las normas y de un horizonte en el medio y largo plazo al menos inestable, como mejor de los escenarios.

Terminamos casi el verano como lo dejamos, con Estados Unidos dando la tranquilidad suficiente al resto del mundo para mantener este entorno de calma aparente pero donde nadie está cómodo, sin gobierno en nuestro país y con las elecciones Americanas cada vez más cerca (el mercado descuenta ya la victoria de Hillary Clinton tal y como hizo con el Brexit), y por supuesto sin tener en cuenta unos datos macro ramplones (pero esto hay alguien que lo mire ya).

Y para terminar de mojarnos y buscar alguna solución, ya conocéis que desde nuestro punto de vista solo estímulos fiscales y políticas fiscales pueden ser la solución a la coyuntura actual, pero ahí hay que poner de acuerdo a muchos políticos y eso no es tarea fácil de momento.

Para la semana, pensamos en una repetición de semanas anteriores donde la baja participación hace que no haya grandes movimientos y aquellos que se exageran convergen a lo largo de la misma. Pensamos ya en como posicionarnos para el difícil mes de septiembre que viene y aprovechar estos días apara ajustar riesgos y reducirlos pues, al menos la primera quincena seguramente veamos tomas de beneficios y cambios de cartera importantes más realistas a los precios actuales.

A pesar de la mejoría de los mercados de renta variable, los activos líderes como el oro y los bonos siguen sin dar señales de debilidad, divergencia con un mercado sin rumbo como es el de la renta variable en la actualidad.

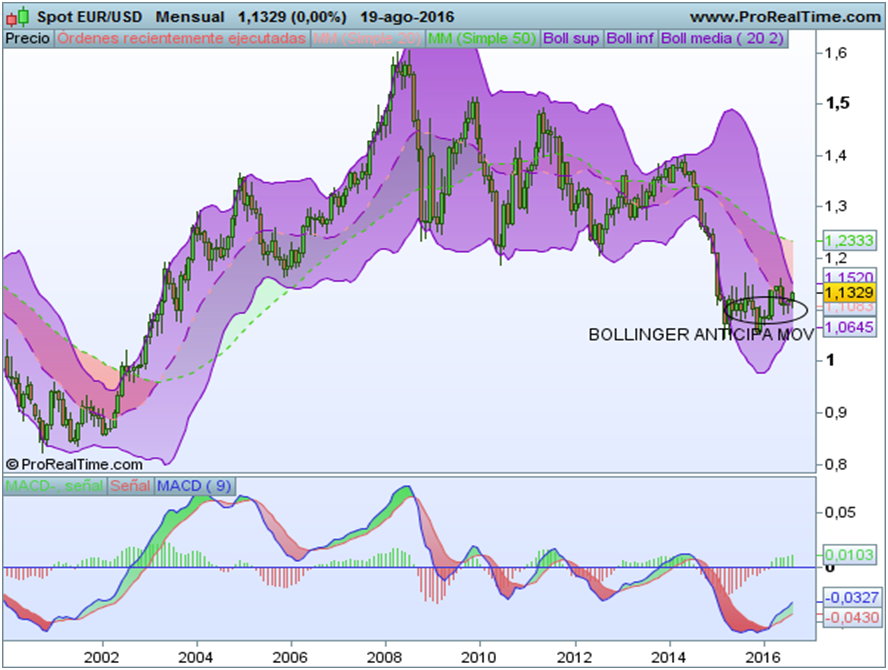

Por sectores, observamos que podrían tener un mejor comportamiento relativo el sector telecos y en el caso del petróleo si el eur/usd consigue superar el 1.1350 es una alternativa clara.

Esta semana adjuntamos gráficos de índices Europeos y del relativo Estados Unidos/ Europa, para ponerlo en un contexto de largo plazo. Adicionalmente incorporamos la comparación de riesgo y divisa y, la evolución del eur/usd.

,

Varias estrategias para la semana:

- Ventas y coberturas de cartera esperando zonas más cómodas y de cara a una vuelta de verano con calendario intensa.

- Desde un punto de vista sectorial apostamos por telecos, bancos selectivos y en función de la evolución de la divisa materias primas y petróleo.

- En divisas, vigilar el usd/jpy, la perdida consistente de 100 alterara la calma actual y el eur/usd por encima de 1.135-1.138 subirá con fuerza hasta 1.17.

- Compraríamos oro antes que bonos en negativo, mas aun los bonos no te cubren de una crisis fiduciaria.

- En tipos de interés, seguimos con relativos y no absolutos y acortando duración lo máximo posible con la venta de bund. Niveles de -0.15 en tir no es nuestro escenario central.

_col.png?1472631078 "Poco margen de maniobra")