.jpg)

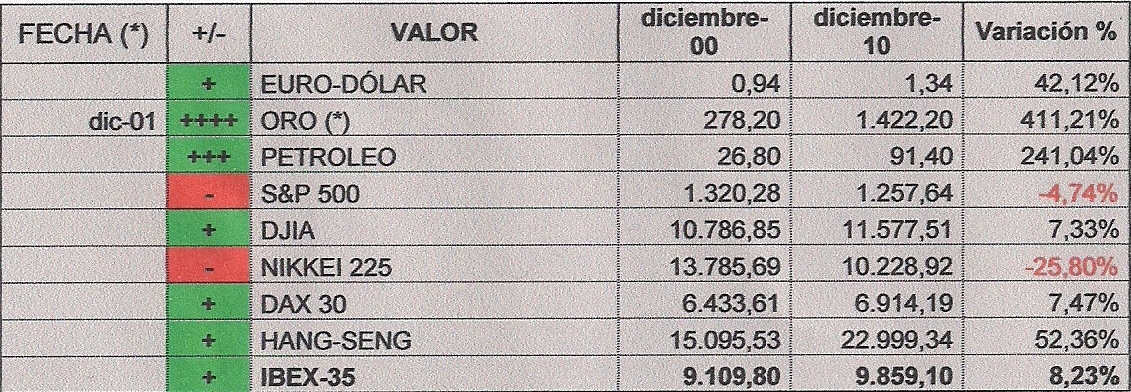

Hemos cerrado un año negativo para la bolsa española, -17,4%, una caída importante y más si la comparamos con otros indicadores como el Dax (+16,1%), el DJI (+11,0%) o el SP500 (+12,8%).

Estamos por debajo de niveles a los que cerró en enero de 2001. Es decir, casi diez años perdidos. ¿Estaba entonces hipervalorada o está ahora infravalorada?

Muchos analistas, apuestan ahora por un 2011, positivo para el índice español.

Yo creo también, que sí va a ser un año positivo para la renta variable española. Pero habrá que seleccionar muy bien los valores donde invertir. Valores con buenos fundamentales, crecimiento o valor, dividendos interesantes, con deuda asumible y que no hayan obtenido una gran revalorización en estos años. Como pueden ser: Grifols, Acciona, Repsol, Indra, Telefónica, FCC, Ferrovial, Santander, Arcelor, Telecinco, BBVA, Sabadell, Gas Natural, Criteria, Bankinter, Popul.jpg) ar y Gamesa. Fuera de este conjunto, también consideraría a Sacyr, que se ha visto muy penalizada por sus aventuras de crecimiento orgánico, pero que si hace bien los deberes, puede dar rentabilidades más que interesantes.

ar y Gamesa. Fuera de este conjunto, también consideraría a Sacyr, que se ha visto muy penalizada por sus aventuras de crecimiento orgánico, pero que si hace bien los deberes, puede dar rentabilidades más que interesantes.

A la vista del cuadro con la evolución en la década de diferentes índices y valores, si exceptuamos el Hang-Seng, con una evolución de un 52,36 %, el índice español ha tenido mejor comportamiento que el Dax, el DJIA o el S&P 500. Podríamos decir que ha sido la década del oro o del petróleo. Pero no de los índices bursátiles.

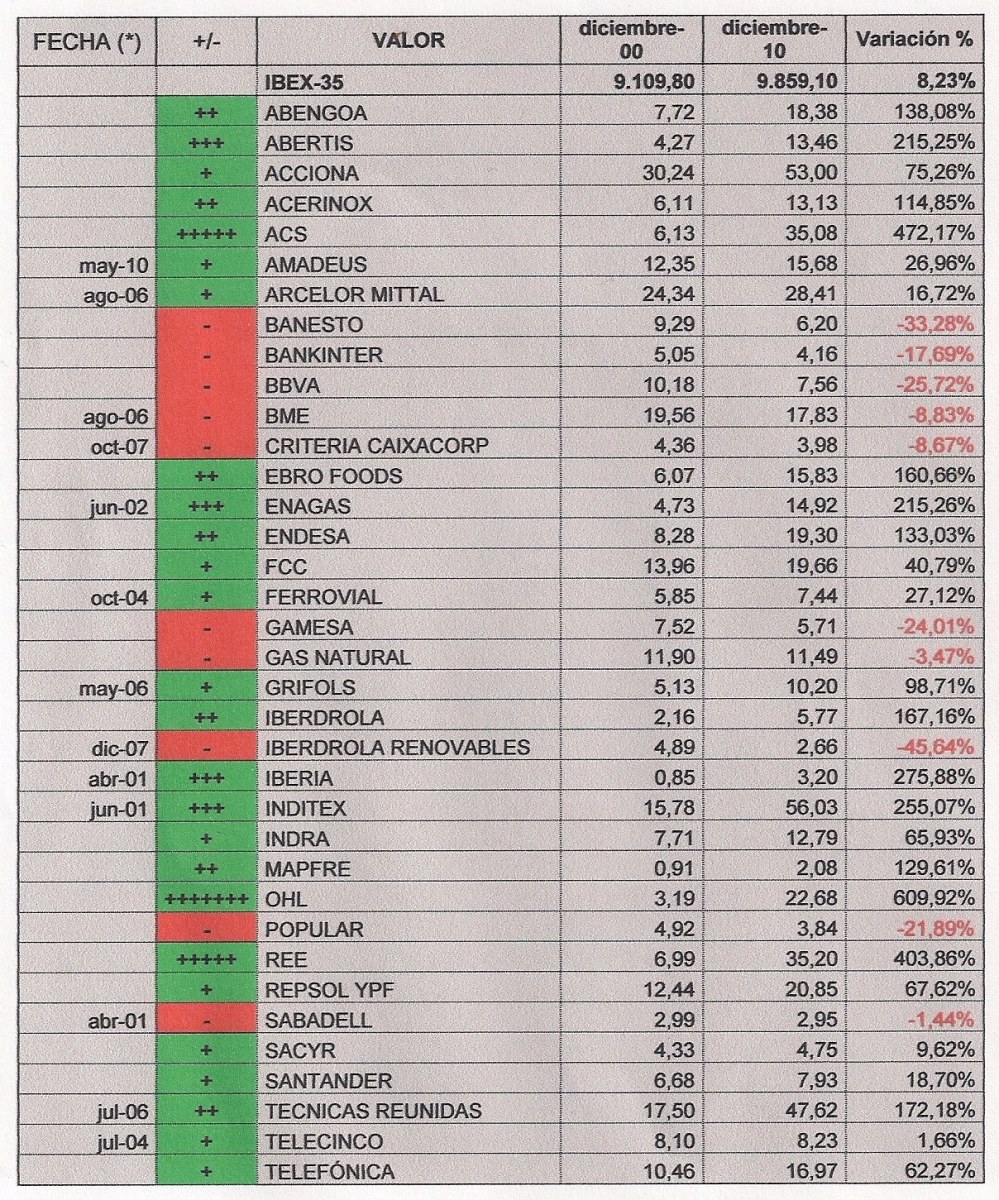

No obstante, si analizamos ahora la evolución de los diferentes valores que componen el Ibex 35, podemos observar como existen valores, con rentabilidades por encima del 600%, caso de OHL, o del 400% como ACS o REE. Y varios han superado rentabilidades del 200%, como Iberia, Inditex, Enagas o Abertis. Por abajo, en el pelotón de cola los bancos, Banesto, BBVA, Popular, Bankinter y Sabadell, que han cerrado la década con rentabilidades negativas, que van del -33,28 de Banesto al -1,44 del Sabadell. También Gamesa, Bolsas y Mercados y Gas Natural, cierran la década con rentabilidad negativa.

Ver cuadro a continuación:

A la vista pues, de estos valores, se nos abre una década llena de incógnitas, como siempre. Sin entrar a valorar, situaciones geopolíticas – Irán, Corea, Venezuela-, que podrían afectar notablemente cualquier evolución, la que sea, de los índices, ¿qué perspectivas podríamos tener para un futuro inmediato?.

A la vista pues, de estos valores, se nos abre una década llena de incógnitas, como siempre. Sin entrar a valorar, situaciones geopolíticas – Irán, Corea, Venezuela-, que podrían afectar notablemente cualquier evolución, la que sea, de los índices, ¿qué perspectivas podríamos tener para un futuro inmediato?.

1º) En primer lugar, tenemos el problema de la deuda. Con sus implicaciones en cuanto a la estabilidad del euro. Parecería lógico, que este capítulo se cerrase ya, dado el consenso e interés de numerosos países en no entrar de lleno en una “guerra de divisas” ni en provocar un “default” de deuda soberana.

Seguimos pensando, además, que el euro sigue apreciado frente al dólar, y no le vendría mal otro recorte anual de un 10%-15%, de los niveles actuales.

2º) Las medidas tomadas por los principales bancos centrales, para aliviar la liquidez del sistema, también parecen ir en el camino correcto de dar confianza y propiciar una recuperación, aunque débil, sostenible.

3º) En un mundo tan estrechamente conectado y relacionado, donde el consumo resulta ser el combustible de la economía, no parece lógico, después de lo que ha llovido y de las medidas tomadas, se vuelva a repetir una jugada similar a la ocurrida. Al contrario, los sistemas han tendido a crear alarmas para detectar con antelación anomalías parecidas y a regular algunas prácticas indecentes, guiadas por la codicia. Aunque aún queda mucho por hacer.

En resumen, partimos de una nueva situación, con crecimiento más moderado que busca la estabilidad de los sistemas –déficit y deuda- necesaria para el desarrollo de una economía sostenible y más solidaria, posiblemente.

")

12.11.01_col.png?1392117277 "Una ayuda para la cuesta de Enero: Te pagamos la hipoteca o alquiler de un mes")