La Empresa

Fundada en el año 1941 por el Dr. Homer Stryker, un cirujano ortopédico de Kalamazoo (Michigan). El Dr. Stryker percibió que muchos de la productos ortopédicos de la época eran poco eficaces y decidió inventar nuevos productos que mejoraran la calidad de vida de sus pacientes.

Stryker Corporation (SYK:NYSE) es hoy en día líder mundial en la industria de los productos ortopédicos. Con unas ventas anuales de 6 mil millones, aproximadamente el 60% se producen en el mercado de implantes y equipos de Ortopedia. La Compañía también participa en más segmentos del mercado como la Endoscopia, Fisioterapia y Camas Hospitalarias y Camillas.

Mercado y Ventajas Competitivas

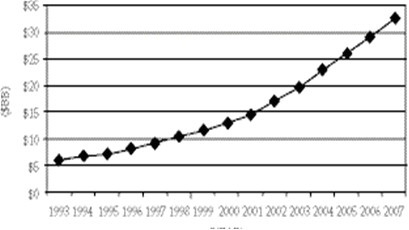

En el gráfico superior podemos ver la evolución del mercado con crecimientos que superan los dos dígitos. Las expectativas de seguir creciendo en los segmentos donde Stryker Corporation está presente son todavía buenas. El crecimiento viene favorecido por las tendencias demográficas, como el envejecimientos mundial de la población. Los niños nacidos en los años 60 (baby boom) se acercan a la edad óptima para ser sometidos a procedimientos ortopédicos y otros tratamientos médicos. Estilos de vida más activos (viajes, deportes, etc.) y el desarrollo de países emergentes ofrecen futuras oportunidades para la empresa.

La empresa ha consiguido en el pasado cuota de mercado gracias a su diferenciación en producto; la inversión en innovación y tecnología ($368 Mill -09) le ha permitido superar a sus competidores. Por ejemplo en cámaras y radiografías fueron los pioneros en lanzar la tecnología SDC-Pro, un equipo de imagen que puede gravar y fotografiar en CD o DVD.

A pesar de su diferenciación tecnológica, en estos momentos en más difícil lanzar productos innovadores pues, con los recortes presupuestarios de los clientes, la inversión en estos campos está descendiendo y se puede producir la paradoja de ser el proveedor más avanzado tecnológicamente y perder clientes por ello.

La empresa es percibida como la mejor dentro de algunas categorías de productos, y aunque otras empresas tengan también buenos productos, el servicio se está convirtiendo una factor importantísimo y es aquí donde SYK es diferente. El Servicio se ha convertido en una parte muy importante de la estrategia de la empresa. Stryker controla todas sus operaciones y no subcontrata algunas de ellas, como hace parte de su competencia, como por ejemplo las reparaciones de los equipos, lo que le ayuda no perder el control de la calidad de las reparaciones. El servicio post-venta es muy importante sore todo en Europa, donde se reparan el 99% de los productos.

Los clientes quieren hablar con su proveedor y poder participar en el desarrollo del producto para que satisfaga a la pefección sus propias necesidades. y por ello Stryker ofrece soluciones personalizadas a los distintos mercados y clientes pues trata de maximizar la penetración y de conseguir la mayor cuota de cliente en cada uno de ellos. Desarrolla relaciones de partner con los clientes . No es una compañia endoscopica que ofrezca solamente productos, sino que a través de las relaciones sólidas con los clientes diseña y desarrolla toda un conjunto de soluciones y servicios adaptadas a los clientes.

Entrar en una parcela que domina es dificil para los nuevos competidores. Sus productos se encuentran bien posicionados por un largo historial de exitos en el mercado, posicionamiento que costaría mucho tiempo y dinero suplantar. Dada la naturaleza estable del mercado reconstructivo es bastante improbable un cambio significativo en la cuota de mercado de Stryker.

Otra ventaja competitiva vendría proporcionada por el comportamiento de compra de los clientes, pues los profesionales de la medicina no se inclinan a cambiar fácilmente de productos dada la familiaridad y el conocimiento adquirido de sus actuales proveedores (costes de cambio de proveedor).

.bmp)

Stryker ha usado su ventaja competitiva para conseguir retornos sobre el capital por encima del 20% de una forma consistente en el tiempo. Su amplia gama de productos y servicios, su control en la distribución y su cuota de mercado ofrecen una excelente opoprtunidad para mantener altos sus márgenes y su rentabilidad creando valor para el accionista.

La incertidumbre viene, como no, de las posibles consecuencias derivadas de la reforma sanitaria que podría estrechar los margenes operativos en EEUU.

En resumen, una gran empresa con ventajas competitivas y en un mercado con un fuerte potencial de crecimiento. En el próximo post Stryker (Parte II) veremos, aunque sea someramente, los fundamentales de la empresa y mi personal valoración.

Os espero ...

")

")