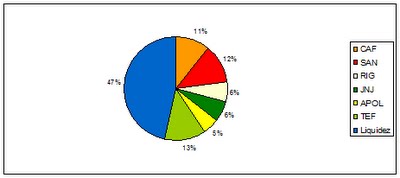

He intentado hacer una selección para mi cartera de empresas de calidad, que bajo mi particular punto de vista definiría como negocios con balances fuertes, sólidos, sin deuda, o con un nivel perfectamente asumible, con una buena capacidad de transformar ventas en cash flow y que posean ventajas competitivas sostenibles.

Dentro de su estrategia de crecimiento contempla ir ganando peso en los mercados internacionales, aprovechando el desarrollo de las grandes urbes en países de Europa del Este y Latinoamérica. De hecho el 50% de su actual cartera de pedidos procede ya de fuera de nuestras fronteras. Un historial de crecimiento fortísimo y una creación de valor para el accionista excepcional la hacen merecedora de estar en presente en cualquier cartera value.

Precio medio de compra: 227,75 €

Sanofi-Aventis (EURONEXT: SAN). Uno de los líderes mundiales de la industria farmacéutica. Está presente en más de 100 países, tiene más de 80 plantas industriales y cerca de 100.000 empleados en todo el mundo. La actividad de Sanofi-aventis se concentra en siete importantes áreas terapéuticas: cardiovascular, trombosis, oncología, enfermedades metabólicas, sistema nervioso central, medicina interna y vacunas.

Fortaleza financiera, economías de escala, generación de cash flow (que le permitirá seguir con futuras adquisiciones) y uno de los presupuesto más grandes en I+D del mundo son sus credenciales para formar parte de mi cartera.

Precio medio de compra: 48,75 €

Transocean Ltd (NYSE:RIG). Proveedor internacional de servicios de perforación de pozos petrolíferos y gasistas. La actividad principal de la empresa es la contratación de estas plataformas de perforación, equipos de trabajo relacionados y sus correspondientes tripulaciones. La empresa se especializa en el negocio de perforación mar adentro, con un enfoque particular en aguas profundas y en entornos en condiciones extremas.

Tras la fusión con Global SantaFe es ahora la empresa más grande y con la flota de embarcaciones “offshore” más grande y más avanzada tecnológicamente del mundo, no solamente en número total de embarcaciones sino también en cada tipo de embarcación donde la empresa compite incluyendo deppwater floaters, midwaters floaters y jackups. La empresa es dos veces el tamaño del siguiente competidor y más grande que los tres siguientes competidores juntos.

Las operaciones de la compañía se hayan distribuidas geográficamente alrededor de todo el mundo en la exploración de petróleo y gas y tiene como clientes a las principales empresas y países relacionados con el sector, estando reconocida como la empresa con unos standares de calidad más altos del mercado.

Precio medio de compra: 77,19 $

Johnson & Johnson (NYSE:JNJ). Empresa fabricante de dispositivos médicos, productos farmacéuticos, productos de aseo personal, perfumes y productos para bebés. Cuenta con unas 230 empresas filiales con operaciones en más de 57 países. Sus productos se venden en más de 175 países.

74 años consecutivos incrementando sus ventas y 45 años aumentando su dividendo son unos logros al alcance de muy pocas empresas. La investigación científica y de mercados son los catalizadores de las estrategias de crecimiento, que incluyen el crecimiento orgánico de sus marcas más reconocidas, adquisiciones empresariales, joint ventures y otras formas de colaboración para la entrada en mercados emergentes.

Sus principales fuentes de ventaja competitiva son sus grandes recursos financieros que le permiten acceder a los mercados en busca de financiación a bajo coste con la que financiar su crecimiento no orgánico. Las economías de escala derivadas de su tamaño, y su capacidad global de ventas, le permiten vender sus productos en todo el mundo y competir en innovación invirtiendo grandes cantidades de dinero en investigación y desarrollo ($ 7.600 millones en 2008 - 12% de las ventas),lo que le permite lanzar al mercado nuevos productos con marcas fuertes protegidas de la competencia, bien por patentes, bien por su posicionamiento como marcas de calidad.

Precio medio de compra: 58,69 $

Apollo Group, Inc. (NASDAQ:APOL). Se ha establecido como un proveedor líder de programas de educación superior (licenciaturas, masters, doctorados, etc) para adultos, centrándose en atender las necesidades de este segmento de población que debe combinar su trabajo con los estudios. Cuenta con 420.000 estudiantes y opera con cuatro instituciones de enseñanza superior, siendo la más conocida

Apollo se encuentra bien posicionada en el sector de la educación, un sector caracterizado por el crecimiento que ha experimentado en los últimos años, mediante una marca de calidad. La dirección de la empresa ha demostrado que sabe como invertir el abundante cash flow procedente de sus operaciones y se encuentran en estos momentos en un proceso de internacionalización.

Precio medio de compra: 54,71 $

Telefónica (MCE: TEF):Una de las empresas de telecomunicaciones más rentables y con mayor crecimiento del mundo. Su solidez financiera y su creación de valor le permite mimar al accionista mediante recompras de acciones y dividendos entregados que no paran de aumentar. Si a esto añadimos que ha capeado el temporal bursátil con un notable alto ¿qué más le podemos pedir?

Además de su posición de liderazgo en los mercados que ocupa, su cartera de productos y la distribución geográfica de sus operaciones son las más equilibradas entre todas las telecos europeas (aunque me gustaría que estuviera más presente Europa) y la convierte para mí en una empresa única.

Precio medio de compra: 15,58 €